学資保険の育英年金特約とは?

学資年金には、任意でつけられる特約がたくさんあります。

育英年金特約は、親に万が一の事態が起きたときの備えとして選ばれる特約として知られています。

育英年金特約とは、どんな内容なのでしょうか?

育英年金の仕組み

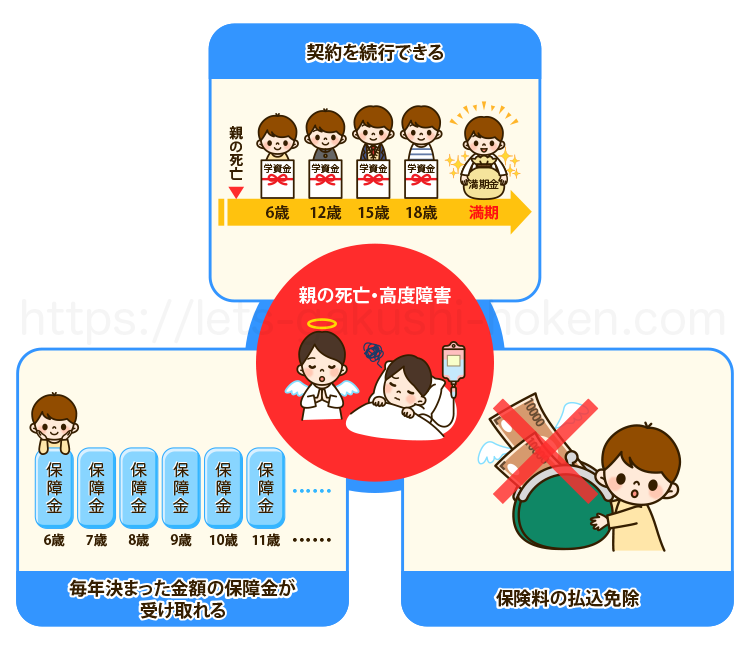

育英年金とは、契約者(親)が死亡したときや重度障害を負ったときに子供へ支払われる保障金のことです。

育英年金は最初から付属されている場合と特約として後から付ける場合に分かれているため、契約時に育英年金の有無を確認する必要があります。

育英年金特約を付けていると、親の死亡・重度障害を負ったときに保険料の払い込みが免除されるだけでなく、毎月決まった金額の保障金が支払われます。

育英年金を受け取っていても満期金や祝い金は受け取れるため、契約者に万が一の事態があったとしても学資保険の契約を続行できる点が強みです。

育英年金付の学資保険

育英年金特約がある学資保険は、育英年金特約のない学資保険と比較すると保険料が高くなります。

また、育英年金以外にも特約を付けていた場合は、付けた特約の分だけ保険料が高くなる点にご注意ください。

育英年金を受け取る条件

育英年金を受け取るときは、契約者が死亡したことを保険会社に知らせる必要があります。

その後、所定の手続きを完了させれば育英年金を受け取れるのですが、子供1人が残されてしまった場合は手続きが出来ない可能性もあります。

もしも子供の周辺に契約者死亡手続きができる家族がいない場合は、指定代理請求人制度を利用すれば手続きを行えます。

指定代理請求人制度では、被保険者(子供)の三親等以内の親族・直系の血族である、被保険者と内縁関係にあるといった条件を満たした人物が、子供に代わって契約者死亡の手続きを行うことが出来ます。

指定代理請求人はあらかじめ決めておくことが可能なので、万が一の備えとして代理人を誰にするかよく話しあっておくと安心です。

指定代理人に該当する人の細かな条件は、保険会社ごとに異なるので約確認しておきましょう。なお、一度指定した指定代理人は変更することが可能です。

死亡した契約者に代わって学資保険契約を引き継ぐ時は、指定代理請求人の時と同じく被保険者の三親等以内の親族・直系の血族が後継保険契約者となる例が一般的です。

育英年金特約を付けていたり、保険料払い込み免除の特約を付けていたりする場合は、後継保険契約者が保険料を支払う必要はありません。

後継保険契約者についても、家族の中で誰にするのかを話し合っておきましょう。

学資保険に育英年金特約を付けるメリット

育英年金特約を付けていると、子供に対する保障面で2つのメリットが発生します。

それぞれのメリットについて、詳細を見ていきましょう。

契約者に万が一の事態があっても備えができる

学資保険に育英年金特約を付ける最大のメリットは、契約者に万が一の事態があったときの備えを手厚くできる点です。

育英年金特約と同じく、契約者が死亡したり重度障害を負ったりした際の備えには、保険料免除特約があります。

保険料免除特約を利用すれば、契約者が保険料を払えなくなった時に以降の保険料を払わなくて済むようになります。

保険料免除特約を利用すれば満期金や祝い金の受け取りも可能ですが、学資保険以外の補償金は出されません。

その点、育英年金特約を利用すると学資保険以外の部分での金銭的な補償が受けられるため、学業以外の金銭的な出費に対して備えができます。

子供への保障を1つにまとめられる

子供への保障は、学費・医療費・生活費等さまざまな分野にわたります。

学資保険以外にも生命保険や医療保険を利用する場合、それぞれの保険を選んで契約手続きを行う必要があります。

そうなると、長期間にわたって複数の保険契約を続けていくことになるため、管理の手間がかかります。

しかし、学資保険で育英年金特約を付ければ生命保険の役割を補えるうえ、医療保障特約を付ければ医療保険の役割を補うことが可能です。

医療保障に関しては、自治体の支援や健康保険の支援も合わせて利用すると補償内容を強化できるため、子供への保障を学資保険に集約させたい場合は、育英年金特約を検討しても良いでしょう。

学資保険に育英年金特約を付けるデメリット

育英年金特約を付けると、学資保険に関連する出費で2点のデメリットが発生します。

どちらも子供の将来に深くかかわることですので、デメリットの詳細を知っておいてください。

返戻率が下がる

学資保険は特約を付けると保険料が上がり、返戻率(支払った保険料に対して受け取れる学資年金の割合)が下がってしまいます。

育英年金特約を付ければ、その分だけ返戻率が下がってしまう点は避けられません。

育英年金特約は掛け捨ての保障なので、支払った保険料は戻ってきません。

したがって、育英年金特約がついていない学資保険と比較すると、どうしても返戻率は低くなってしまうのです。

返戻率が100%以下の元割れ(払った金額よりも受け取る金額が少ない状態)になってしまうケースも考えられるため、学資保険において貯蓄を重視するなら育英年金はデメリットが大きくなってしまいます。

育英年金の金額は、保険契約時に定める基準保険金額(満期金や祝い金の基準となる金額)の何割かが当てられるようになっています。

この割合が高ければ高いほど、学資保険の返戻率が下がってしまう点にご注意ください。

育英年金が所得税と住民税の対象になる場合がある

育英年金を受け取る事態になると、学資保険で祝い金や満期金を受け取る権利が別の親族に相続されます。

この時に発生する可能性がある税金が、所得税と住民税です。

年金や保険金は毎年受け取る場合は雑所得、毎年受け取らない場合は一時所得として扱われます。

育英年金は毎年受けてとるため、受取人の雑所得として扱われるのです。

受取人が契約者本人や配偶者であれば、税金面の心配はほとんどありません。

しかし、育英年金の受取人が子供である場合は注意が必要です。

その年に受け取った育英年金の総収入額から必要な経費の総額を引き、さらに基礎控除額を引いた金額が38万円以上になってしまうと確定申告が必要になります。

雑所得の控除金額や割合の計算は複雑なので、育英年金の受取金額は慎重に決定する必要があります。

どうしても子供を受取人にしたいときは、契約前に保険会社や保険のプロに相談すると良いでしょう。

住民税は育英年金を受け取った次の年に加算されるため、育英年金の受取額が多すぎると出費が増えてしまう可能性があります。

また、子供に所得があるとみなされて親の扶養家族から外れてしまい、児童手当や医療手当といった行政サービスが受けられなくなる可能性も出てきます。

育英年金特約を付けたとしても、必ず育英年金を受けとるわけではありません。

それでも、育英年金を利用するときのことを考えて、税金関係の対策はしっかり立てておきましょう。

学資年金や育英年金の受取人には、配偶者を選ぶと税金面の心配事を減らせます。

学資保険で貯蓄を重視したいなら育英年金特約を付けないほうが良い

学資保険には、子供の学費を貯蓄する・子供への保障を備えるという2つの役割があります。

そのため学資保険では、どちらの役割を重視するかによって育英年金の重要性も変化します。

貯蓄を重視したい場合は育英年金特約を付けず、生命保険を利用して万が一の事態に備えるようにしましょう。

生命保険に加入していれば、確定申告で命保険料控除が利用できる上、満期金や解約返戻金は一時所得として50万円の特別控除がつかえる場合があります。

保障を重視したい場合は育英年金特約を付けたうえで、将来学費の不足が無いように子供が幼いうちから貯蓄をしておくのが得策です。

育英年金を利用するのなら、デメリットをうまくカバーして子供への備えを準備したいですね。