自分に合っている学資保険を上手に見つけるために

学資保険を選ぶ際には、自分がどのような目的でいつ学資金をどれだけ受け取りたいのかを把握し、自分のライフプランにあった少しでも返戻率の高い学資保険を選ぶのが理想です。

たくさんの保険会社からいろいろな学資保険が出ています。

Let's学資保険では、学資保険それぞれの保険内容や返戻率、加入条件など一目でわかるよう、イラストや表をまとめて一覧にしましたので、まずは大まかに自分にあっている学資保険を見つけてみましょう。

上手に学資保険を選択するには、いくつかの気になる学資保険を見つけ出し、さらに資料請求などで保険内容を詳しく比較することで、納得いく学資保険を選ぶことができます。

まずは自分が加入したい学資保険を把握しましょう。

まずは自分がどんな学資保険を望んでいるかを確認!

学資保険に何を求める?

学資保険に入る目的を確認しましょう!

学資保険は大きく貯蓄型学資保険と保障型学資保険にわけられます。

「とにかく学資金を少しでも効率よく貯蓄したい」という貯蓄だけを目的としている方は貯蓄型学資保険を選ぶ必要があります。

「学資保険に入るなら、一緒に子供の万が一の時の保障を付けておきたい」という方なら保障型学資保険を選びましょう。

どちらがいいのだろうと悩んでいる方は、自分のライフプランを考えながら、貯蓄型学資保険と保障型学資保険の違いを確認してみましょう。

学資金をいつ受け取りたいか?

各学資保険のプランによって学資金の受け取る時期が全く違ってきます。

大学入学時に一括で受け取りたいのか、私立の学校を考えているという人なら、中学校や高校の入学時にも学資金を受け取れる方がよいのか、または大学在学中にも受け取れるプランがよいのか、もちろん、保険内容や条件を確認し、いろいろなプランを比較してから検討することもよいです。

子供の未来はだれもわかりませんが、ただ、ある程度のライフプランを考えて、いつ学資金を準備したいのかを頭の中で考えておいた方が、たくさんの学資保険の中からプランを選択しやすくなります。

学資保険の内容がわかる一覧表

上記の内容をある程度考えられたら一覧を見ながら目的の学資保険を見つけやすくなります。

そして、資料請求で各学資保険のさらに細かい比較をしていくとよいです。

どれくらいの学資金を貯蓄したいのか、保険料はいくらぐらい払っていけるのか、を考えさらに自分のライフプランにもあう学資保険を絞っていきましょう。

ソニー生命保険

PR

| 商品名 | 学資金準備スクエアⅠ型 |

| 満期年齢 | 17歳、18歳、20歳、22歳(選択可能) |

| 保険料払込年齢 | 満期年齢17歳、18歳の場合:払込年齢10歳のみ |

| 満期年齢20歳、22歳の場合:払込年齢10歳、15歳、17歳(選択可能) |

| 学資金、満期金受取 | 満期年齢17歳の場合:12歳、15歳、17歳 |

| 満期年齢18歳の場合:12歳、15歳、18歳 |

| 満期年齢20歳の場合:12歳、15歳、18歳、20歳 |

| 満期年齢22歳の場合:12歳、15歳、18歳、22歳 |

| 被保険者加入可能年齢 | 満期年齢17歳、18歳の場合:0歳のみ |

| 満期年齢20歳の払込年齢10歳の場合:0歳、1歳 |

| 満期年齢20歳の払込年齢15歳、17歳の場合:0歳のみ |

| 満期年齢22歳の払込年齢10歳の場合:0歳、1歳 |

| 満期年齢22歳の払込年齢15歳、17歳の場合:0歳のみ |

| 契約者加入可能年齢 | 満期年齢17歳の場合:男性47歳/女性56歳 |

| 満期年齢18歳の場合:男性49歳/女性59歳 |

| 満期年齢20歳の払込年齢10歳の場合:男性55歳/女性64歳 |

| 満期年齢20歳の払込年齢15歳の場合:男性42歳/女性50歳 |

| 満期年齢20歳の払込年齢17歳の場合:男性35歳/女性42歳 |

| 満期年齢22歳の払込年齢10歳の場合:男性56歳/女性65歳 |

| 満期年齢22歳の払込年齢15歳の場合:男性43歳/女性52歳 |

| 満期年齢22歳の払込年齢17歳の場合:男性38歳/女性44歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以上あり |

| その他 | 必ず在籍しているライフプランナーと面談が必要 |

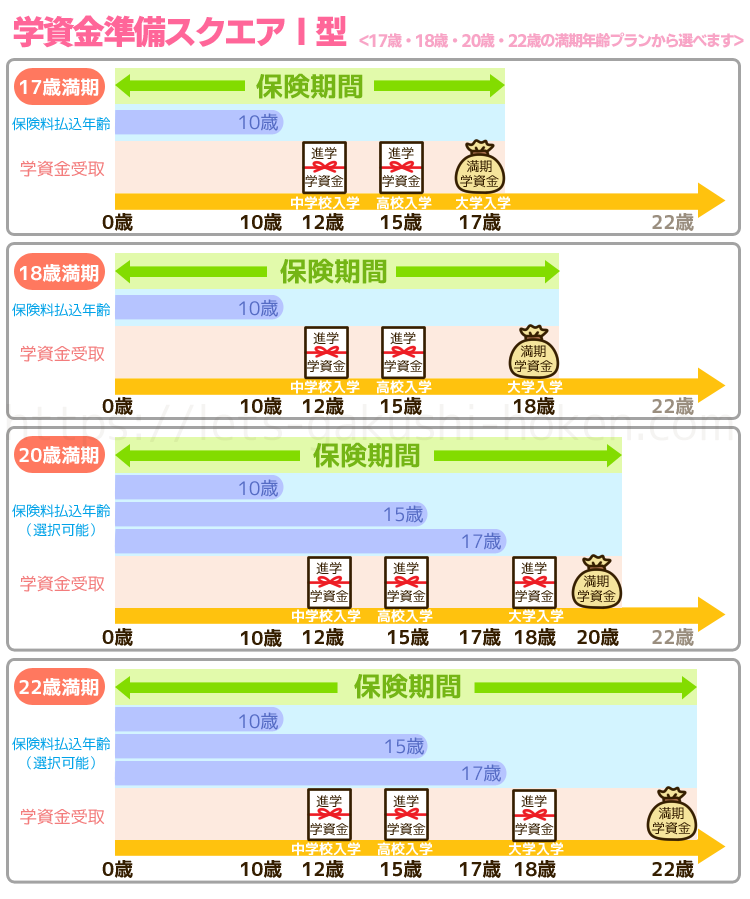

ソニー生命保険の学資保険の中でも、中学、高校、大学と各進学時の資金に対応できるのがⅠ型です。

それぞれの時期に一時金を受け取れるプランで、そのまま受け取らない選択もできます。

出生前加入もできますし、払込免除もセットです。

進学資金としている一時金は、満期設定額の30%であり、満期時期によって回数に違いがあります。

被保険者、契約者ともに加入可能年齢はプランによって細かく設定されているのに注意が必要です。

特にⅠ型の場合は被保険者は0歳か1歳までの早い加入が必要となります。

返戻率は、充実した一時金がついても18歳満期にして100%を超えます。

ただわずかに超える程度のため、大学進学時だけをターゲットにするならメリットは薄くなります。

実際にⅡ型やⅢ型は、驚くほど高い返戻率を誇るため、比較してみましょう。

| 商品名 | 学資金準備スクエアⅡ型 |

| 満期年齢 | 17歳、18歳、20歳、22歳(選択可能) |

| 保険料払込年齢 | 満期年齢17歳の場合:払込年齢10歳、15歳、17歳(選択可能) |

| 満期年齢18歳の場合:払込年齢10歳、15歳、18歳(選択可能) |

| 満期年齢20歳の場合:払込年齢10歳、15歳、17歳、18歳、20歳(選択可能) |

| 満期年齢22歳の場合:払込年齢10歳、15歳、17歳、18歳、22歳(選択可能) |

| 学資金、満期金受取 | 満期年齢17歳の場合:17歳 |

| 満期年齢18歳の場合:18歳 |

| 満期年齢20歳の場合:18歳、20歳 |

| 満期年齢22歳の場合:18歳、22歳 |

| 被保険者加入可能年齢 | 満期年齢17歳の払込年齢10歳の場合:0歳、1歳、2歳 |

| 満期年齢17歳の払込年齢15歳の場合:0歳、1歳 |

| 満期年齢17歳の払込年齢17歳の場合:0歳のみ |

| 満期年齢18歳の払込年齢10歳の場合:0歳、1歳、2歳 |

| 満期年齢18歳の払込年齢15歳の場合:0歳、1歳 |

| 満期年齢18歳の払込年齢17歳の場合:0歳のみ |

| 満期年齢20歳の払込年齢10歳の場合:0歳、1歳、2歳、3歳 |

| 満期年齢20歳の払込年齢15歳の場合:0歳、1歳、2歳 |

| 満期年齢20歳の払込年齢17歳、18歳、20歳の場合:0歳、1歳 |

| 満期年齢22歳の払込年齢10歳の場合:0歳、1歳、2歳、3歳 |

| 満期年齢22歳の払込年齢15歳、17歳の場合:0歳、1歳、2歳 |

| 満期年齢22歳の払込年齢18歳の場合:0歳、1歳 |

| 満期年齢22歳の払込年齢22歳の場合:0歳 |

| 契約者加入可能年齢 | 満期年齢17歳の払込年齢10歳、被保険者加入年齢0歳の場合:男性58歳/女性66歳 |

| 満期年齢17歳の払込年齢10歳、被保険者加入年齢1歳の場合:男性53歳/女性62歳 |

| 満期年齢17歳の払込年齢10歳、被保険者加入年齢2歳の場合:男性41歳/女性47歳 |

| 満期年齢17歳の払込年齢15歳、被保険者加入年齢0歳の場合:男性46歳/女性56歳 |

| 満期年齢17歳の払込年齢15歳、被保険者加入年齢1歳の場合:男性38歳/女性44歳 |

| 満期年齢17歳の払込年齢17歳、被保険者加入年齢0歳の場合:男性42歳/女性50歳 |

| 満期年齢18歳の払込年齢10歳、被保険者加入年齢0歳の場合:男性59歳/女性68歳 |

| 満期年齢18歳の払込年齢10歳、被保険者加入年齢1歳の場合:男性56歳/女性65歳 |

| 満期年齢18歳の払込年齢10歳、被保険者加入年齢2歳の場合:男性48歳/女性58歳 |

| 満期年齢18歳の払込年齢15歳、被保険者加入年齢0歳の場合:男性49歳/女性58歳 |

| 満期年齢18歳の払込年齢15歳、被保険者加入年齢1歳の場合:男性43歳/女性51歳 |

| 満期年齢18歳の払込年齢18歳、被保険者加入年齢0歳の場合:男性42歳/女性50歳 |

| 満期年齢20歳の払込年齢10歳、被保険者加入年齢0歳の場合:男性61歳/女性70歳 |

| 満期年齢20歳の払込年齢10歳、被保険者加入年齢1歳の場合:男性59歳/女性68歳 |

| 満期年齢20歳の払込年齢10歳、被保険者加入年齢2歳の場合:男性55歳/女性64歳 |

| 満期年齢20歳の払込年齢10歳、被保険者加入年齢3歳の場合:男性42歳/女性49歳 |

| 満期年齢20歳の払込年齢15歳、被保険者加入年齢0歳の場合:男性52歳/女性61歳 |

| 満期年齢20歳の払込年齢15歳、被保険者加入年齢1歳の場合:男性47歳/女性57歳 |

| 満期年齢20歳の払込年齢15歳、被保険者加入年齢2歳の場合:男性39歳/女性45歳 |

| 満期年齢20歳の払込年齢17歳、被保険者加入年齢0歳の場合:男性48歳/女性57歳 |

| 満期年齢20歳の払込年齢17歳、被保険者加入年齢1歳の場合:男性42歳/女性51歳 |

| 満期年齢20歳の払込年齢18歳、被保険者加入年齢0歳の場合:男性46歳/女性55歳 |

| 満期年齢20歳の払込年齢18歳、被保険者加入年齢1歳の場合:男性40歳/女性47歳 |

| 満期年齢20歳の払込年齢20歳、被保険者加入年齢0歳の場合:男性43歳/女性52歳 |

| 満期年齢20歳の払込年齢20歳、被保険者加入年齢1歳の場合:男性36歳/女性43歳 |

| 満期年齢22歳の払込年齢10歳、被保険者加入年齢0歳の場合:男性62歳/女性70歳 |

| 満期年齢22歳の払込年齢10歳、被保険者加入年齢1歳の場合:男性61歳/女性69歳 |

| 満期年齢22歳の払込年齢10歳、被保険者加入年齢2歳の場合:男性57歳/女性66歳 |

| 満期年齢22歳の払込年齢10歳、被保険者加入年齢3歳の場合:男性49歳/女性59歳 |

| 満期年齢22歳の払込年齢15歳、被保険者加入年齢0歳の場合:男性53歳/女性62歳 |

| 満期年齢22歳の払込年齢15歳、被保険者加入年齢1歳の場合:男性49歳/女性59歳 |

| 満期年齢22歳の払込年齢15歳、被保険者加入年齢2歳の場合:男性43歳/女性51歳 |

| 満期年齢22歳の払込年齢17歳、被保険者加入年齢0歳の場合:男性49歳/女性59歳 |

| 満期年齢22歳の払込年齢17歳、被保険者加入年齢1歳の場合:男性45歳/女性54歳 |

| 満期年齢22歳の払込年齢17歳、被保険者加入年齢2歳の場合:男性35歳/女性41歳 |

| 満期年齢22歳の払込年齢18歳、被保険者加入年齢0歳の場合:男性47歳/女性57歳 |

| 満期年齢22歳の払込年齢18歳、被保険者加入年齢1歳の場合:男性42歳/女性51歳 |

| 満期年齢22歳の払込年齢20歳、被保険者加入年齢0歳の場合:男性40歳/女性49歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以上あり |

| その他 | 必ず在籍しているライフプランナーと面談が必要 |

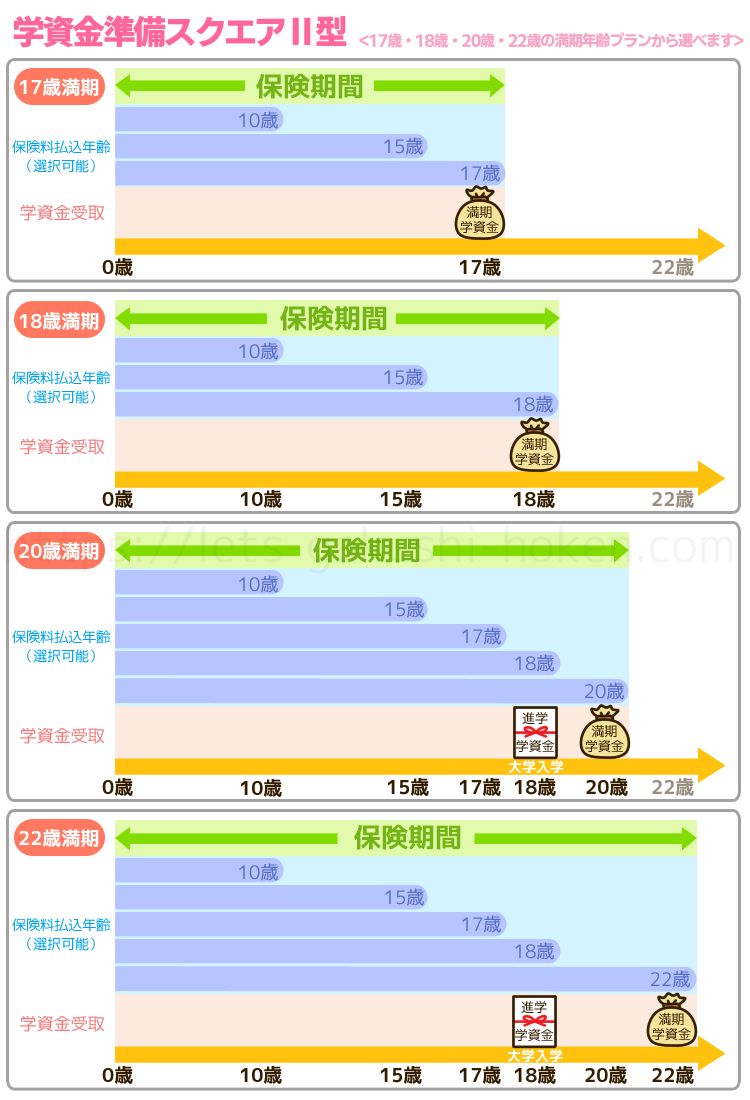

ソニー生命保険の学資保険の中でも、Ⅱ型は大学入学時をターゲットにしたプランで、満期返戻金を一括で受け取るところが特徴です。

満期を20歳や22歳とすることで、進学学資金として一時金を18歳に設定できるため、幅広い対応ができます。

返戻率はⅠ型より高いプランとなります。

標準的なプランですが、学資保険全体を見ても、104%前後の返戻率はかなり高い部類に入ってきます。

加入可能年齢を見ると、遅くても3歳までに加入が必要で基本的に幅は広くありません。

契約者年齢は、加入条件により非常に細かく設定されていますので注意が必要です。

幅もそれぞれで遅くても加入できるのは22歳満期で10年払いにすれば女性なら70歳まで男性でも62歳まで対象になっています。

| 商品名 | 学資金準備スクエアⅢ型 |

| 満期年齢 | 22歳のみ |

| 保険料払込年齢 | 10歳、15歳、17歳、18歳(選択可能) |

| 学資金、満期金受取 | 18歳、19歳、20歳、21歳、22歳 |

| 被保険者加入可能年齢 | 満期年齢22歳の払込年齢10歳の場合:0歳、1歳、2歳、3歳 |

| 満期年齢22歳の払込年齢15歳、17歳、18歳の場合:0歳、1歳、2歳 |

| 契約者加入可能年齢 | 満期年齢22歳の払込年齢10歳、被保険者加入年齢0歳の場合:男性63歳/女性71歳 |

| 満期年齢22歳の払込年齢10歳、被保険者加入年齢1歳の場合:男性62歳/女性70歳 |

| 満期年齢22歳の払込年齢10歳、被保険者加入年齢2歳の場合:男性59歳/女性68歳 |

| 満期年齢22歳の払込年齢10歳、被保険者加入年齢3歳の場合:男性53歳/女性62歳 |

| 満期年齢22歳の払込年齢15歳、被保険者加入年齢0歳の場合:男性54歳/女性63歳 |

| 満期年齢22歳の払込年齢15歳、被保険者加入年齢1歳の場合:男性51歳/女性60歳 |

| 満期年齢22歳の払込年齢15歳、被保険者加入年齢2歳の場合:男性45歳/女性55歳 |

| 満期年齢22歳の払込年齢17歳、被保険者加入年齢0歳の場合:男性51歳/女性60歳 |

| 満期年齢22歳の払込年齢17歳、被保険者加入年齢1歳の場合:男性47歳/女性56歳 |

| 満期年齢22歳の払込年齢17歳、被保険者加入年齢2歳の場合:男性39歳/女性46歳 |

| 満期年齢22歳の払込年齢18歳、被保険者加入年齢0歳の場合:男性49歳/女性58歳 |

| 満期年齢22歳の払込年齢18歳、被保険者加入年齢1歳の場合:男性44歳/女性53歳 |

| 満期年齢22歳の払込年齢18歳、被保険者加入年齢2歳の場合:男性36歳/女性42歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以上あり |

| その他 | 必ず在籍しているライフプランナーと面談が必要 |

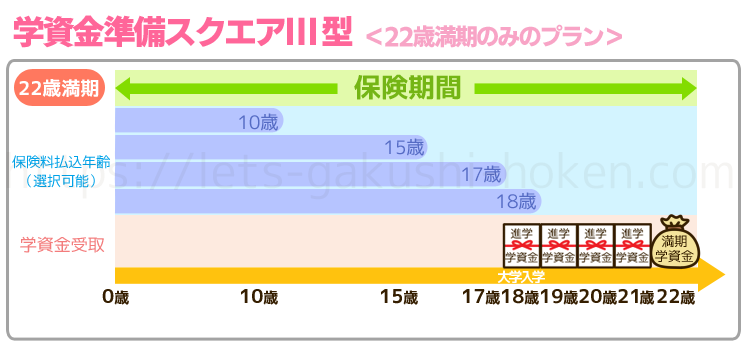

Ⅲ型は、学資年金型の保険であり、大学入学のほか、満期まで5回学資金を受け取ることができるプランです。

学資金があるため、入学時の学資金は少なくなってしまいます。

入学時にも十分な学資金を受け取るには基準学資金額の設定を高くすれば対応できますが、その分保険料も上がることを理解しておかなければなりません。

返戻率は105%を超える期待できる保険であり、I型やII型に比べても返戻率が高いのが特徴です。

ソニー損保一覧まとめ

ソニー損保の学資保険は、生命保険の学資保険の中でも最も高くなるプランです。

返戻率は他社と比較しても驚くほど高い設定を持っています。

払い込み方法も柔軟に選択できる特徴を持っており、年払いにすれば、返戻率はさらに高まります。

無理せずに月払いとしても、高い返戻率が助けてくれるのは確かです。

家計の負担を考えても、使いやすいのがソニー生命保険の学資保険といえます。

問題は、保証をつけられない点です。

非常にシンプルな構造にできており、医療特約も入院特約もありません。

育英年金の設定もソニー生命保険自体に存在していないため、利用できない保障です。

返戻率を重視した内容ではありますが、元本割れしない程度に保障をつけるといった選択もできません。

ソニー生命保険の学資保険の場合には、必ず在籍しているライフプランナーと面談をしなければいけない決まりがあります。

保険に精通しているライフプランナーのため、自分にぴったりのプランを見つけられるのは間違いありません。

その分だけ手間がかかるのも間違いのない事実です。

インターネットで素早く申し込める時代なのを考慮すると、人によってはデメリットになる場合もあります。

ソニー生命の学資保険相談キャンペーン<PR>

明治安田生命

| 商品名 | 明治安田生命つみたて学資 |

| 満期年齢 | 21歳のみ |

| 保険料払込年齢 | 10歳、15歳(全期前納払い可)(選択可能) |

| 学資金、満期金受取 | 17歳受取開始の場合:17歳、18歳、19歳、21歳 |

| 18歳受取開始の場合:18歳、19歳、20歳、21歳 |

| 被保険者加入可能年齢 | 10歳払込の場合:0歳~2歳 |

| 15歳払込、全期前納払いの場合:0歳~6歳 |

| 契約者加入可能年齢 | 被保険者加入年齢0歳~1歳の場合:18歳~45歳 |

| 被保険者加入年齢2歳~6歳の場合:18歳~40歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以上あり |

| その他 | 誕生月や契約月により教育資金の受取を17歳もしくは18歳で選択できます。 |

明治安田生命の学資保険は21歳で満期を迎えるプランのみですが、教育資金の受取年齢を17歳もしくは18歳にするかで教育資金の受取年齢が少し違います。

基本的に17歳、もしくは18歳から1年ごとに教育資金を受け取れるプランとなります。

特徴は全期前納払いができ、プランによっては高額割引適用となり、109%という驚異的な返戻率になる場合もあります。

ただその分支払期間も早く保険料も高いプランとなりますから、無理のないプランであるかをしっかり確認する必要があります。

また年齢制限が契約者の場合45歳までに加入が必要ですから、一般的な保険と比較してもかなり厳しくなっています。

また被保険者年齢も払込期間が10歳のプランの場合、子供が0~2歳までしか受け付けません。

払込期間が短い設定の保険のため、どうしても毎月の支払額が上がります。

ひと月の支払いを1万円以下で抑えるのは、ほぼありません。

明治安田生命一覧まとめ

明治安田生命の学資保険は、驚異的な返戻率で注目の学資保険ですが、その分デメリットも強い学資保険です。

自分のライフプランの中で条件が合い負担なく十分支払っていけるのであれば魅力ある学資保険で間違いありません。

フコク生命

| 商品名 | みらいのつばさ ステップ型 |

| 満期年齢 | 22歳のみ |

| 保険料払込年齢 | 11歳、14歳、17歳(選択可能) |

| 学資金、満期金受取 | 被保険者加入年齢が0歳~1歳の場合:3歳、6歳、12歳、15歳、18歳、20歳、22歳 |

| 被保険者加入年齢が2歳~4歳の場合:6歳、12歳、15歳、18歳、20歳、22歳 |

| 被保険者加入年齢が5歳~7歳の場合:12歳、15歳、18歳、20歳、22歳 |

| 被保険者加入可能年齢 | 0歳~満7歳 |

| 契約者加入可能年齢 | 男性:18歳~70歳 ※契約プランや子供の年齢による |

| 女性:16歳~70歳 ※契約プランや子供の年齢による |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡返戻金あり |

| 育英年金 | なし |

| 医療保障 | なし(フコク生命の医療保険にパック加入は可能) |

| 返戻率 | 100%以上あり |

| その他 | 他の学資保険にはない「兄弟割引」があります |

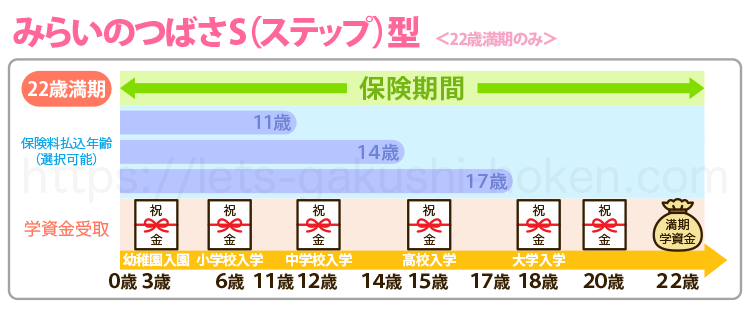

フコク生命の学資保険の「みらいのつばさ ステップ」はかなり細かな祝い金の受け取り設定が特徴です。

幼稚園入園児もターゲットにしたい場合には1歳までの加入しないと間に合いません。

祝金の設定が多いため、受けとれる祝金は高校入学時でも満期保険金額の10%、大学入学時には70%と少なめであるところを把握しておくべきです。

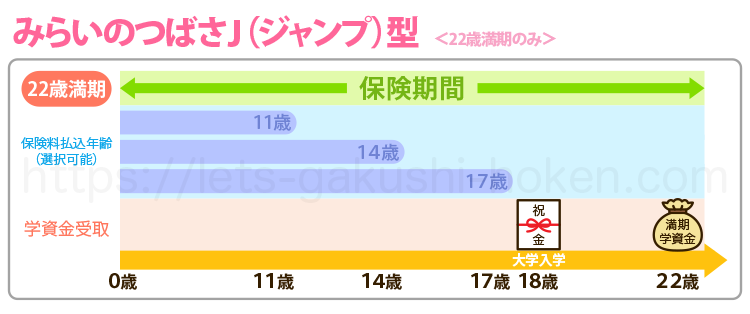

| 商品名 | みらいのつばさ ジャンプ型 |

| 満期年齢 | 22歳のみ |

| 保険料払込年齢 | 11歳、14歳、17歳(選択可能) |

| 学資金、満期金受取 | 18歳、22歳 |

| 被保険者加入可能年齢 | 0歳~満7歳 |

| 契約者加入可能年齢 | 男性:18歳~70歳 ※契約プランや子供の年齢による |

| 女性:16歳~70歳 ※契約プランや子供の年齢による |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡返戻金あり |

| 育英年金 | なし |

| 医療保障 | なし(フコク生命の医療保険にパック加入は可能) |

| 返戻率 | 100%以上あり |

| その他 | 他の学資保険にはない「兄弟割引」があります |

フコク生命の学資保険の「みらいのつばさ ジャンプ」は大学へ入学する時期に合わせて祝い金をもらうためのプランです。

ステップに比べ祝い金を集中させることで、返戻率を高く設定でき、掛け金も抑えられる学資保険です。

元本割れを起こす商品が増えてきている中、優秀な返戻率を持っており、短期で払い込みを終了させれば、さらに引き上げが可能となりますが、払込免除の効力が薄くなることは理解が必要です。

特徴として、22歳満期のプランなので、22歳で満期金を受け取ることになりますが、割合が100%の固定設定ということもあり、そこまで資金が必要かどうか、一応考えておく必要があります。

フコク生命一覧まとめ

フコク生命の学資保険の他の学資保険にはない特徴として、「兄弟割引」があるというところです。

すでに加入している兄妹がいれば、新たに加入するときに割り引きが適用される仕組みです。

契約者が同一の必要がありますが、満期保険金学10万円に対して月額保険料が10円割り引きされます。

ほんのわずかな割引に思いがちですが、それを長年払い続けるということ、そしてその分だけ返戻率が引きあがるのと同じということになりますからよい特徴ということは間違いありません。

日本生命

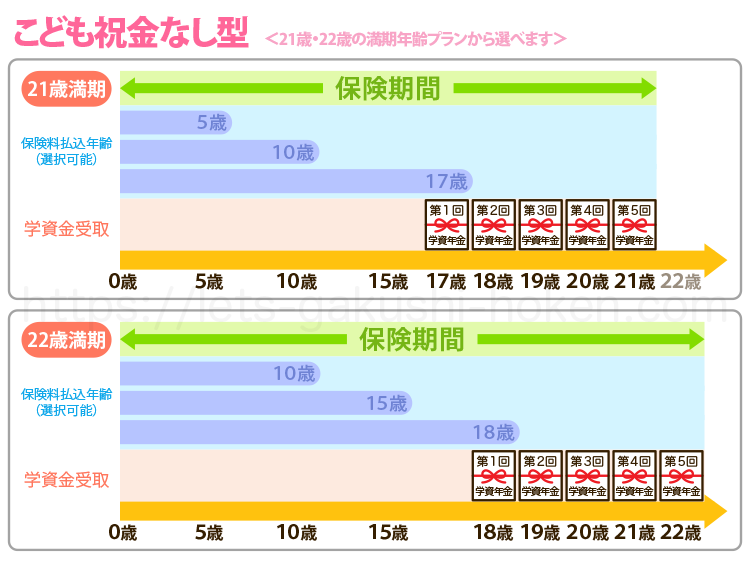

| 商品名 | ニッセイの学資保険「こども祝金なし型」 |

| 満期年齢 | 21歳、22歳(選択可能) |

| 保険料払込年齢 | 5歳、10歳、17歳or18歳(選択可能) |

| 学資金、満期金受取 | 満期年齢21歳の場合:17歳、18歳、19歳、20歳、21歳 |

| 満期年齢22歳の場合:18歳、19歳、20歳、21歳、22歳 |

| 被保険者加入可能年齢 | 0歳~6歳 |

| 契約者加入可能年齢 | 保険料払込期間が学資年金開始年齢(17歳or18歳)、被保険者契約年齢0歳~2歳の場合:男性18歳~45歳/女性16歳~45歳 |

| 保険料払込期間が学資年金開始年齢(17歳or18歳)、被保険者契約年齢3歳~6歳の場合:男性18歳~40歳/女性16歳~40歳 |

| 保険料払込期間が10年、被保険者契約年齢0歳~2歳の場合:男性18歳~45歳/女性16歳~45歳 |

| 保険料払込期間が10年、被保険者契約年齢3歳~6歳の場合:男性18歳~44歳/女性16歳~44歳 |

| 保険料払込期間が5年、被保険者契約年齢0歳~2歳の場合:男性18歳~67歳/女性16歳~67歳 |

| 保険料払込期間が5年、被保険者契約年齢3歳~6歳の場合:男性18歳~60歳/女性16歳~60歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡保険金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以上あり |

| その他 | 基準保険金額が70万円以上から保険料の割引あり |

ニッセイの学資保険「こども祝金なし型」は大学入学に焦点を当てた学資保険で、学資年金も受け取れるのが特徴です。

学資年金として、初回を100%とした場合、2回目以降は50%を毎年受け取れ入学から毎年かかる授業料をカバーできる保険の内容であり、魅力ある内容です。

低金利時代の中でも、かなり高いトップクラスの返戻率を誇ります。

祝金なしのプランのほうが祝金なしのプランよりも返戻率も高く、105%近い数値が出せるのは、大きなメリットです。

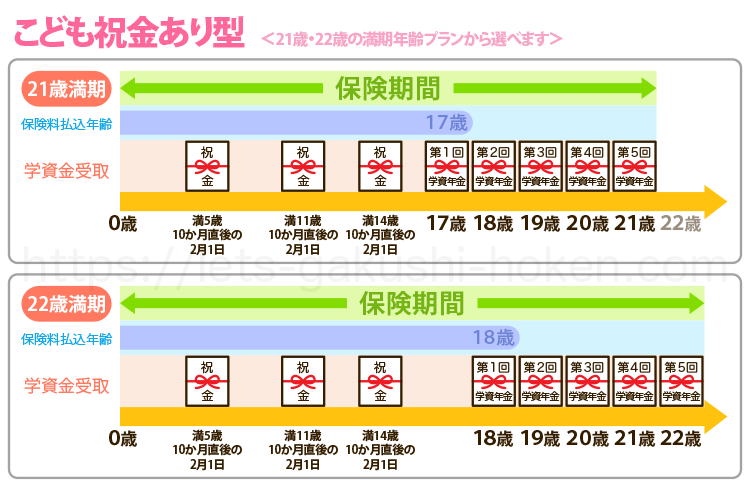

| 商品名 | ニッセイの学資保険「こども祝金あり型」 |

| 満期年齢 | 21歳、22歳(選択可能) |

| 保険料払込年齢 | 21歳満期の場合:17歳 |

| 22歳満期の場合:18歳 |

| 学資金、満期金受取 | 満期年齢21歳の場合:6歳、12歳、15歳、17歳、18歳、19歳、20歳、21歳 |

| 満期年齢22歳の場合:6歳、12歳、15歳、18歳、19歳、20歳、21歳、22歳 |

| 被保険者加入可能年齢 | 0歳~2歳 |

| 契約者加入可能年齢 | 男性18歳~39歳/女性16歳~39歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡保険金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以上あり |

| その他 | 基準保険金額が70万円以上から保険料の割引あり |

ニッセイの学資保険「こども祝金あり型」は祝い金を受け取れるプランで、小学校入学前と中学校入学前、高校入学前に一定の金額が受け取れます。

祝金あり型との違いは契約者年齢にも出てきます。

もともと契約者年齢が幅の狭い学資保険商品なのにもかかわらず、さらに狭くなっており、39歳までとなると、第2子以降など、多くの人が対象から外れる可能性も出てくる内容です。

被保険者年齢も2歳までと期間はほとんどありません。

出生前加入ができるのは救いですが、実際に比較検討している時間があまりない商品です。

返戻率で比較した場合、102%程度が基準となってきます。

元本割れしないのは日本生命の保険らしいポイントですが、祝金なし型と比較すると2%もの差が生まれるのがデメリットです。

日本生命一覧まとめ

日本生命の学資保険は、払込期間を見てみると、5年、10年、学資年金開始年齢までとかなり幅広い選択ができます。

返戻率にも大きな影響を与える部分ですが、余裕を持った支払いの計画も立てられるため、ライフスタイルに合わせた選択ができるのも嬉しいプランです。

他の保険会社との大きな差として、配当金があるところも見逃せません。

日本生命が利益を出せば、その分を支払った保険料と比較して配当金が支払われます。

これがインフレ対策としても大きな効果を発揮する部分です。

契約年齢を見てみると、かなり幅が狭いのが目立ちます。

全体的な年齢の幅はありますが、子供の年齢が3~6歳の場合、学資年金開始年齢で払込期間を設定すると、男性で18歳から40歳、女性で16歳から40歳までしか範囲に入りません。

幅を持たせようと思うと、子供が2歳までに加入しなければいけないことになります。

高齢出産した場合などでは、加入できない可能性が高い学資保険です。

医療保障などの特約もありません。

高い返戻率を誇っている部分で、特約を付ければ下がる可能性もあるため、つかないのが特徴ともいえます。

他の学資保険と比較しても高い返戻率をどう生かすかがポイントです。

三井住友海上あいおい生命

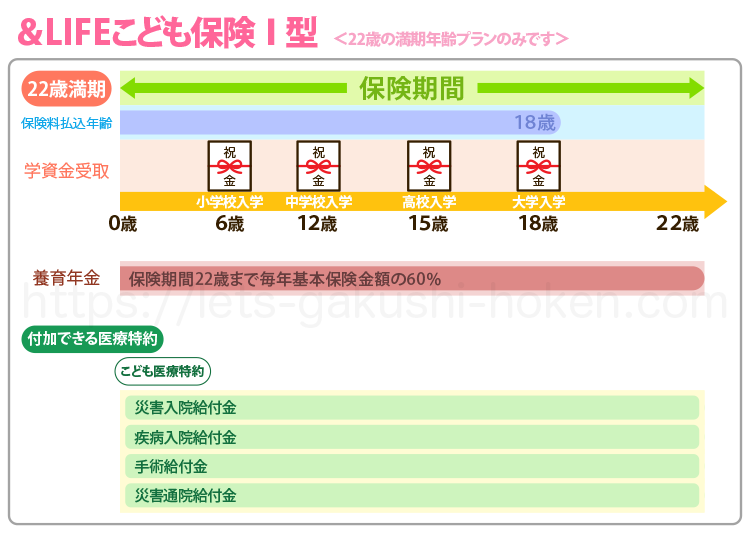

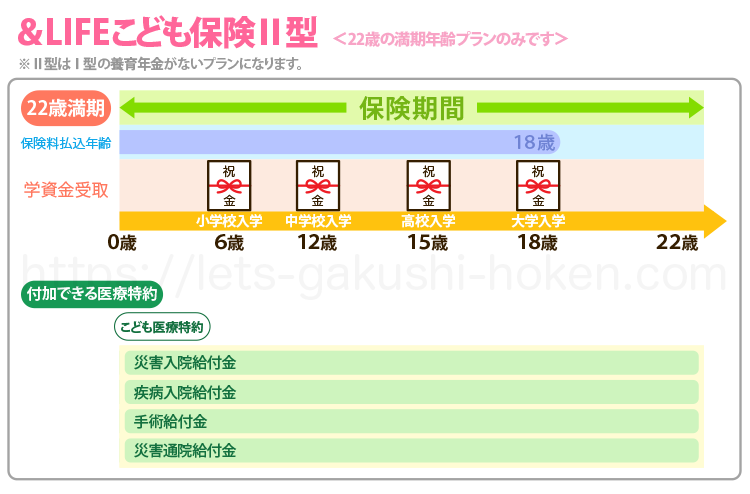

| 商品名 | 5年ごと利差配当付&LIFEこども保険Ⅰ型 |

| 満期年齢 | 22歳 |

| 保険料払込年齢 | 18歳 |

| 学資金、満期金受取 | 被保険者加入年齢0歳~3歳の場合:6歳、12歳、15歳、18歳 |

| 被保険者加入年齢4歳~9歳の場合:12歳、15歳、18歳 |

| 被保険者加入年齢10歳~11歳の場合:15歳、18歳 |

| 被保険者加入可能年齢 | 0歳~満11歳 |

| 契約者加入可能年齢 | 男性18歳~50歳/女性16歳~50歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | 養育年金あり |

| 医療保障 | 医療特約あり |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 対面販売を基本 |

三井住友海上あいおい生命「5年ごと利差配当付こども保険Ⅰ型」は育英年金や医療特約までそろっている学資保険です。

必要となるものはすべて盛り込んである学資保険ですが、これだけ手厚くなれば、当然返戻率は元本割れします。

| 商品名 | 5年ごと利差配当付&LIFEこども保険Ⅱ型 |

| 満期年齢 | 22歳 |

| 保険料払込年齢 | 18歳 |

| 学資金、満期金受取 | 被保険者加入年齢0歳~3歳の場合:6歳、12歳、15歳、18歳 |

| 被保険者加入年齢4歳~9歳の場合:12歳、15歳、18歳 |

| 被保険者加入年齢10歳~11歳の場合:15歳、18歳 |

| 被保険者加入可能年齢 | 0歳~満11歳 |

| 契約者加入可能年齢 | 男性18歳~50歳/女性16歳~50歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | 医療特約あり |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 対面販売を基本 |

三井住友海上あいおい生命「5年ごと利差配当付こども保険Ⅱ型」はⅠ型の養育年金がついていないプランとなります。

その分返戻率はⅠ型よりⅡ型の方が高くなりますが、それでも保障内容が充実しているので元本割れは必ずします。

三井住友海上あいおい生命一覧まとめ

三井住友海上あいおい生命の学資保険は昔ながらの対面販売を基本としています。

60%程度まで落ちる返戻率は、学資保険として大きな影響を与える要因です。

元本割れする学資保険が増えている中で比較しても、低水準な内容は、相当な検討が必要です。

保障型の学資保険を考えた場合には、入院や手術、通院と医療保険にも匹敵する内容は優れています。

アフラック生命

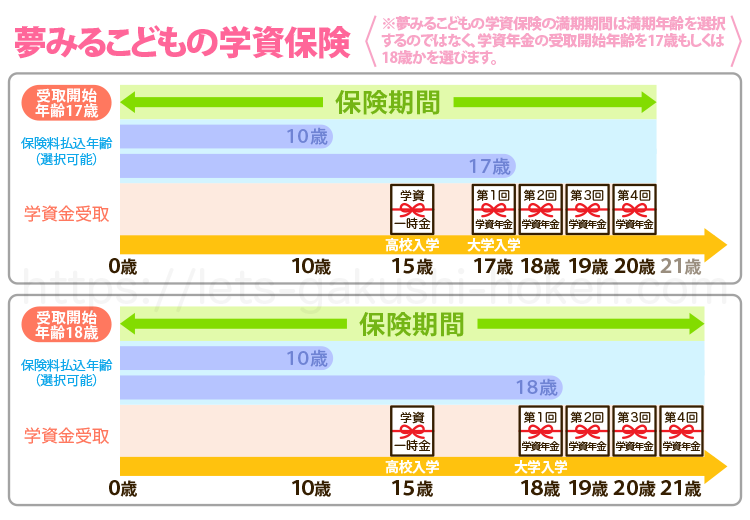

| 商品名 | 夢見るこどもの学資保険 |

| 満期年齢 | 満期年齢を設定するのではなく学資年金の受取開始年齢を17歳or18歳を選択します。 |

| 保険料払込年齢 | 学資年金の受取開始年齢17歳の場合:10歳、17歳(選択可能) |

| 学資年金の受取開始年齢18歳の場合:10歳、18歳(選択可能) |

| 学資金、満期金受取 | 学資年金の受取開始年齢17歳の場合:15歳、17歳、18歳、19歳、20歳 |

| 学資年金の受取開始年齢18歳の場合:15歳、18歳、19歳、20歳、21歳 |

| 被保険者加入可能年齢 | 保険料払込期間10歳の場合:0歳~満5歳 |

| 保険料払込期間17歳、18歳の場合:0歳~満7歳 |

| 契約者加入可能年齢 | 保険料払込期間17歳、被保険者契約年齢0歳の場合:男性18歳~50歳/女性16歳~50歳 |

| 保険料払込期間17歳、被保険者契約年齢1歳の場合:男性18歳~49歳/女性16歳~50歳 |

| 保険料払込期間17歳、被保険者契約年齢2歳の場合:男性18歳~49歳/女性16歳~50歳 |

| 保険料払込期間17歳、被保険者契約年齢3歳の場合:男性18歳~48歳/女性16歳~50歳 |

| 保険料払込期間17歳、被保険者契約年齢4歳の場合:男性18歳~46歳/女性16歳~50歳 |

| 保険料払込期間17歳、被保険者契約年齢5歳の場合:男性18歳~44歳/女性16歳~50歳 |

| 保険料払込期間17歳、被保険者契約年齢6歳の場合:男性18歳~41歳/女性16歳~48歳 |

| 保険料払込期間17歳、被保険者契約年齢7歳の場合:男性18歳~37歳/女性16歳~43歳 |

| 保険料払込期間18歳、被保険者契約年齢0歳の場合:男性18歳~50歳/女性16歳~50歳 |

| 保険料払込期間18歳、被保険者契約年齢1歳の場合:男性18歳~49歳/女性16歳~50歳 |

| 保険料払込期間18歳、被保険者契約年齢2歳の場合:男性18歳~49歳/女性16歳~50歳 |

| 保険料払込期間18歳、被保険者契約年齢3歳の場合:男性18歳~48歳/女性16歳~50歳 |

| 保険料払込期間18歳、被保険者契約年齢4歳の場合:男性18歳~47歳/女性16歳~50歳 |

| 保険料払込期間18歳、被保険者契約年齢5歳の場合:男性18歳~45歳/女性16歳~50歳 |

| 保険料払込期間18歳、被保険者契約年齢6歳の場合:男性18歳~43歳/女性16歳~50歳 |

| 保険料払込期間18歳、被保険者契約年齢7歳の場合:男性18歳~39歳/女性16歳~45歳 |

| 保険料払込期間10歳、被保険者契約年齢0歳~5歳の場合:男性18歳~50歳/女性16歳~50歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | 保険料払込免除特則を付加する必要がある |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 保険料払込免除特則を付加しなければ告知義務は不要 |

アフラック生命の「夢見るこどもの学資保険」は高校入学の時を含め、大学入学から毎年4年間、計5回の学資年金が受け取れるプランです。

年金的な性格を持つため、受取総額を変更して送らせることで、返戻率を引き上げる選択もできる商品です。

10歳で払込を完了すると返戻率を引き上げられアフラックの場合2%も変動する場合があります。

返戻率の2%は驚くほどの影響を及ぼすため、有効な手段ですが、それでも98%前後にとどまり元本割れしてしまうプランとなっています。

アフラック生命一覧まとめ

元本割れする学資保険でも、育英年金や医療特約など特別な保障もなく、さらに保険料払込免除も特則を付加しなければついていません。

ただこの保険料払込免除の特約を付加しなければ、契約時の医師の診査(告知義務)が不要となり、他の学資保険に加入できなかった場合も、契約できる可能性があるのが最も他の学資保険とは違う特徴といえます。

そしてアフラックの学資保険はクレジットカードでの支払いが可能なのも特徴の一つです。

かんぽ生命

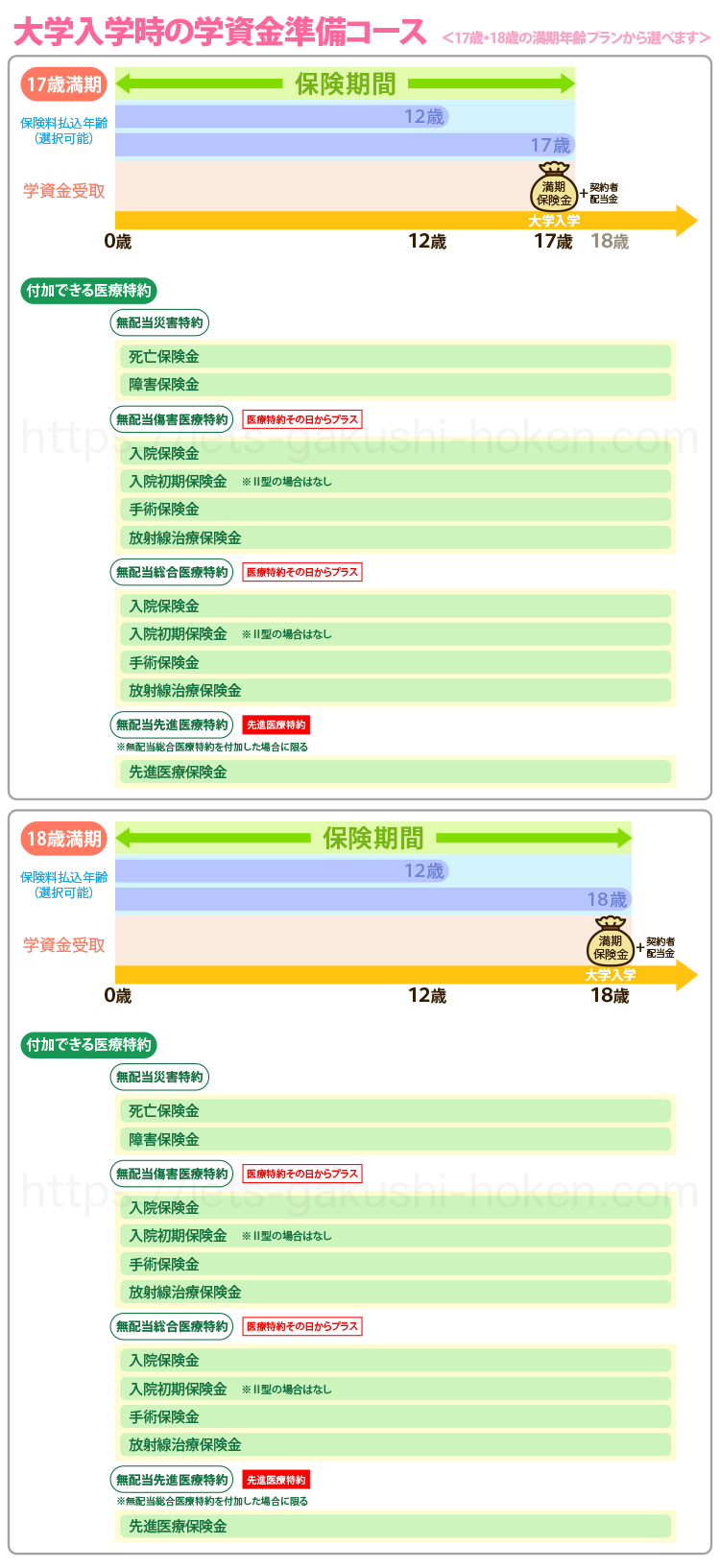

| 商品名 | はじめのかんぽ「大学入学時の学資金準備コース」 |

| 満期年齢 | 17歳、18歳(選択可能) |

| 保険料払込年齢 | 満期年齢17歳の場合:12歳、17歳(選択可能) |

| 満期年齢18歳の場合:12歳、18歳(選択可能) |

| 学資金、満期金受取 | 満期年齢17歳の場合:17歳 |

| 満期年齢18歳の場合:18歳 |

| 被保険者加入可能年齢 | 保険料払込年齢12歳の場合:0歳~6歳 |

| | 保険料払込年齢満期年齢までの場合:0歳~12歳 |

| 契約者加入可能年齢 | 男性18歳~65歳/女性16歳~65歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | 医療特約あり |

| 返戻率 | 100%以下(元本割れ) |

| その他 | |

はじめのかんぽ「大学入学時の学資金準備コース」は、大学入学時に一括で受け取ることを前提としており、費用負担が最も大きい時期をカバーできることが特徴です。

医療保障や死亡保障がプラスされるところがポイントで、返戻率は医療特約をつけない場合でも95%前後と確実に元本割れを起こす商品です。

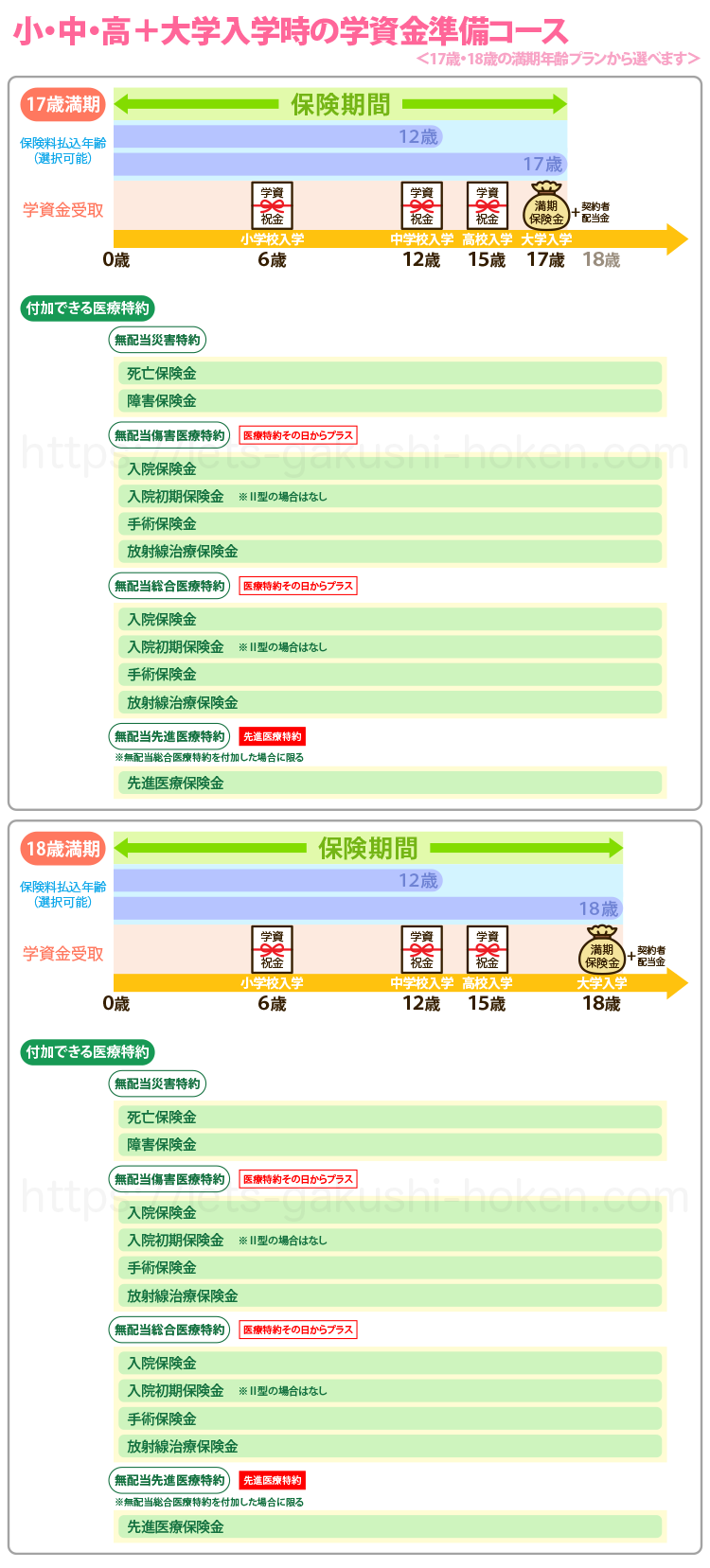

| 商品名 | はじめのかんぽ「小・中・高+大学入学時の学資金準備コース」 |

| 満期年齢 | 17歳、18歳(選択可能) |

| 保険料払込年齢 | 満期年齢17歳の場合:12歳、17歳(選択可能) |

| 満期年齢18歳の場合:12歳、18歳(選択可能) |

| 学資金、満期金受取 | 満期年齢17歳の場合:6歳、12歳、15歳、17歳 |

| 満期年齢18歳の場合:6歳、12歳、15歳、18歳 |

| 被保険者加入可能年齢 | 0歳~3歳 |

| 契約者加入可能年齢 | 男性18歳~65歳/女性16歳~65歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | 医療特約あり |

| 返戻率 | 100%以下(元本割れ) |

| その他 | |

はじめのかんぽ「大学入学時の学資金準備コース」は、各学校への入学時に祝い金を受け取ることができるのが特徴で、返戻率はかなり低い学資保険となります。

満期以外に祝い金を受け取れる学資保険は、その分運用できなくなるため、総じて返戻率が下がります。

はじめのかんぽ「大学入学時の学資金準備コース」との違いは、祝金を受け取るため、被保険者の契約可能年齢が0歳~3歳までしか契約できないというところです。

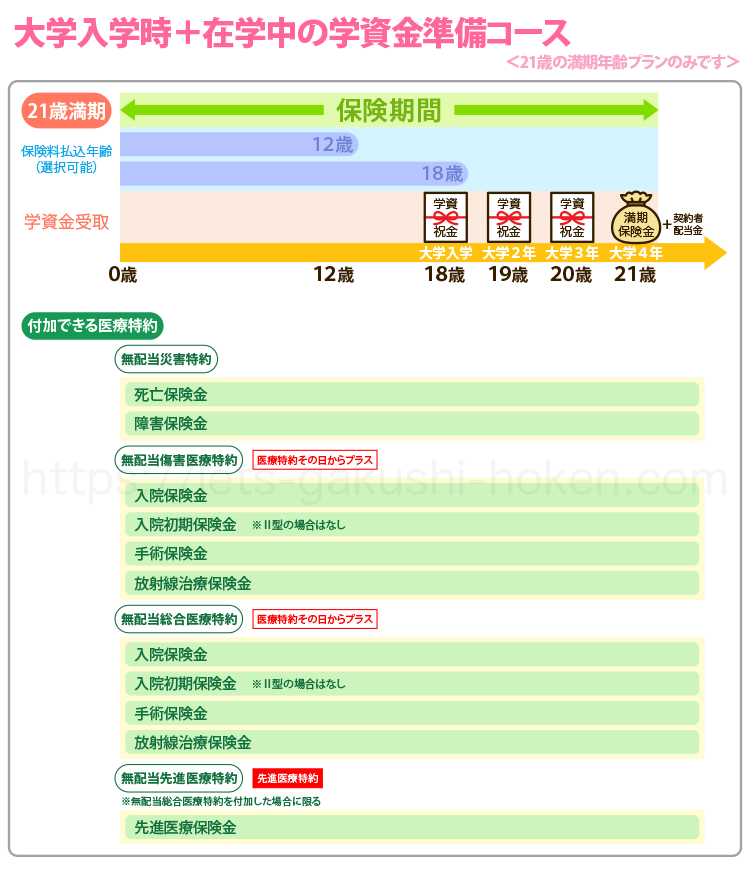

| 商品名 | はじめのかんぽ「大学入学時+在学中の学資金準備コース」 |

| 満期年齢 | 21歳 |

| 保険料払込年齢 | 12歳、18歳 |

| 学資金、満期金受取 | 18歳、19歳、20歳、21歳 |

| 被保険者加入可能年齢 | 保険料払込年齢12歳の場合:0歳~6歳 |

| 保険料払込年齢満期年齢までの場合:0歳~12歳 |

| 契約者加入可能年齢 | 男性18歳~65歳/女性16歳~65歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | 医療特約あり |

| 返戻率 | 100%以下(元本割れ) |

| その他 | |

はじめのかんぽ「大学入学時+在学中の学資金準備コース」は、大学4年間学資祝金を受け取ることができる設定になったコースです。

毎年受け取れることが特徴ですが、4分割されるため入学時には大きな金額にはなりません。

払込期間もわかりやすい設定でシンプルですが、一括で受け取れないことは、一番大きな金額が必要なときにデメリットになりかねません。

返戻率は、かんぽ生命の他の商品同様、すべて元本割れします。

郵便局が扱う安心感はありますが、同程度の内容で他学資保険を比較しても返戻率が100%を超える商品はあります。

かんぽ生命一覧まとめ

保険料改定を受ける前は好条件の学資保険となっていましたが、現在は入院特約を付けなくても元本割れしてしまうプランとなっています。

医療保障に関しては、内容は悪くなく、いくつかの保障が付加することができます。

学資保険としての内容との両立がうまくいかないため、本当に必要な内容かどうかは判断しなければいけない学資保険です。

第一生命

| 商品名 | こども応援団A型 |

| 満期年齢 | 21歳、22歳(選択可能) |

| 保険料払込年齢 | 満期年齢21歳の場合:5歳、10歳、15歳、17歳(選択可能) |

| | 満期年齢22歳の場合:5歳、10歳、15歳、18歳(選択可能) |

| 学資金、満期金受取 | 満期年齢21歳の場合:17歳、18歳、19歳、20歳、21歳 |

| | 満期年齢22歳の場合:18歳、19歳、20歳、21歳、22歳 |

| 被保険者加入可能年齢 | 保険料払込年齢5歳、15歳、満期年齢までの場合:0~10歳 |

| 保険料払込年齢10歳の場合:0~6歳 |

| 契約者加入可能年齢 | 18歳~65歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり(契約者の6つのリスクをサポートする保障内容) |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以上あり |

| その他 | |

第一生命の「こども応援団A型」の特徴は、契約者の6つのリスク(所定のがん・急性心筋梗塞・脳卒中・要介護状態・身体障害状態・死亡)をサポートしてくれる保険料払込免除の保障内容があるというところです。

契約者の7大リスクにも対応できる内容は、これ以上ないほど充実しています。

これだけの保障をつけられるため、返戻率が高いプランとは言えない学資保険です。

若い時期から掛けはじめたとしても、返戻率100%を維持するのがいっぱいいっぱいとなります。

年齢が上がれば、元本割れする可能性が高まる保険です。

この場合、できるだけ短期の支払いにすれば、元本割れのリスクを回避できますが、支払いを早期に済ませるため、その分払込免除特約の効果が薄れます。

それでも、返戻率を見れば100%超えられ、同程度の返戻率を持つ学資保険より6つのリスクに対応できるだけお得と考えることもできるでしょう。

| 商品名 | Mickey(B型) |

| 満期年齢 | 21歳、22歳(選択可能) |

| 保険料払込年齢 | 満期年齢21歳の場合:5歳、10歳、15歳、17歳(選択可能) |

| | 満期年齢22歳の場合:5歳、10歳、15歳、18歳(選択可能) |

| 学資金、満期金受取 | 満期年齢21歳の場合:17歳、18歳、19歳、20歳、21歳 |

| | 満期年齢22歳の場合:18歳、19歳、20歳、21歳、22歳 |

| 被保険者加入可能年齢 | 保険料払込年齢5歳、15歳、満期年齢までの場合:0~10歳 |

| 保険料払込年齢10歳の場合:0~6歳 |

| 契約者加入可能年齢 | 18歳~65歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり(死亡時のみ) |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以上あり |

| その他 | |

第一生命の「Mickey(B型)」のこども応援団との違いは、保険料払込免除は死亡時の時のみ支払されるというところです。

他の保険内容は変わりません。

保障が減った分、返戻率は少し上がり102%前後となります。

ただ同じ条件の学資保険で比較するともっと返戻率が高いプランもありますので、よく比較する必要があります。

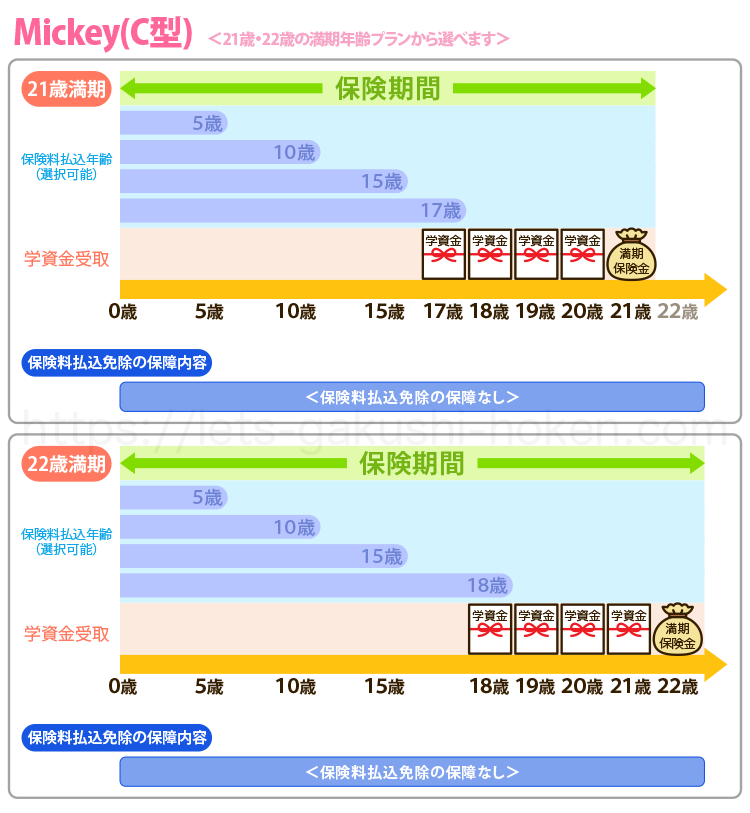

| 商品名 | Mickey(c型) |

| 満期年齢 | 21歳、22歳(選択可能) |

| 保険料払込年齢 | 満期年齢21歳の場合:5歳、10歳、15歳、17歳(選択可能) |

| | 満期年齢22歳の場合:5歳、10歳、15歳、18歳(選択可能) |

| 学資金、満期金受取 | 満期年齢21歳の場合:17歳、18歳、19歳、20歳、21歳 |

| | 満期年齢22歳の場合:18歳、19歳、20歳、21歳、22歳 |

| 被保険者加入可能年齢 | 保険料払込年齢5歳、15歳、満期年齢までの場合:0~10歳 |

| 保険料払込年齢10歳の場合:0~6歳 |

| 契約者加入可能年齢 | 18歳~99歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | なし |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以上あり |

| その他 | |

第一生命の「Mickey(B型)」は、保険料払込の免除保障がないプランとなります。

そのため非常にシンプルな学資保険で、契約年齢の範囲も広くなり、健康告知もいらない珍しいといういみでは他にはない学資保険となります。

返戻率は102%前後となるため、払込免除がない上に学資保険としては高くない水準です。

リスクに対応できない点で、検討するべきポイントが出てくる学資保険です。

第一生命一覧まとめ

第一生命の学資保険は3つのプランがありますが、保険内容はあまり変わらず、保険料払込の免除保障の違いでわけられています。

他の学資保険にはない特徴で契約者が万が一の場合の払込保障を手厚くしたい場合は、こども応援団A型を検討する価値もあります。

返戻率はそれぞれ元本割れしないところまでありますが、シンプルな保険内容にも関わらず、貯蓄にそれほど期待できる返戻率でもありません。

東京海上日動あんしん生命

| 商品名 | 5年ごと利差配当付こども保険 |

| 満期年齢 | 22歳 |

| 保険料払込年齢 | 18歳 |

| 学資金、満期金受取 | 被保険者加入年齢が0歳~3歳までの場合:6歳、12歳、15歳、18歳、22歳 |

| | 被保険者加入年齢が4歳~9歳までの場合:12歳、15歳、18歳、22歳 |

| 被保険者加入可能年齢 | 0歳~9歳 |

| 契約者加入可能年齢 | 20歳~60歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | 養育年金あり |

| 医療保障 | なし |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 災害死亡保険金が付帯している |

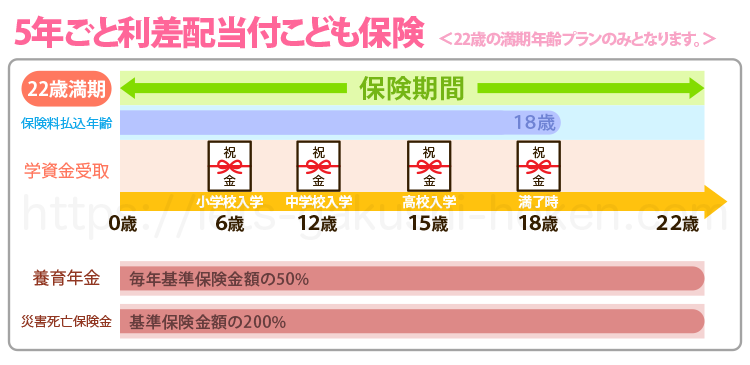

東京海上日動あんしん生命の「5年ごと利差配当付こども保険」は養育年金に加え、子供が万が一亡くなってしまった場合の保障が手厚くなる災害死亡保険金がついており、死亡保障が手厚くなっています。

そのため返戻率は80%程度となり、貯蓄をするという学資保険では大きなデメリットです。

第一生命一覧まとめ

東京海上日動あんしん生命の「5年ごと利差配当付こども保険」は5年ごと利差配当付であるため配当金が出る場合もあり、それも返戻率に影響しているともいえます。

返戻率が100%超える商品はいくつも存在する中で、出るか出ないか、出てもわずかな金額の可能性がある配当を期待することがリスクです。

学資保険という性格上、検討しなければいけないポイントが多数あります。

太陽生命

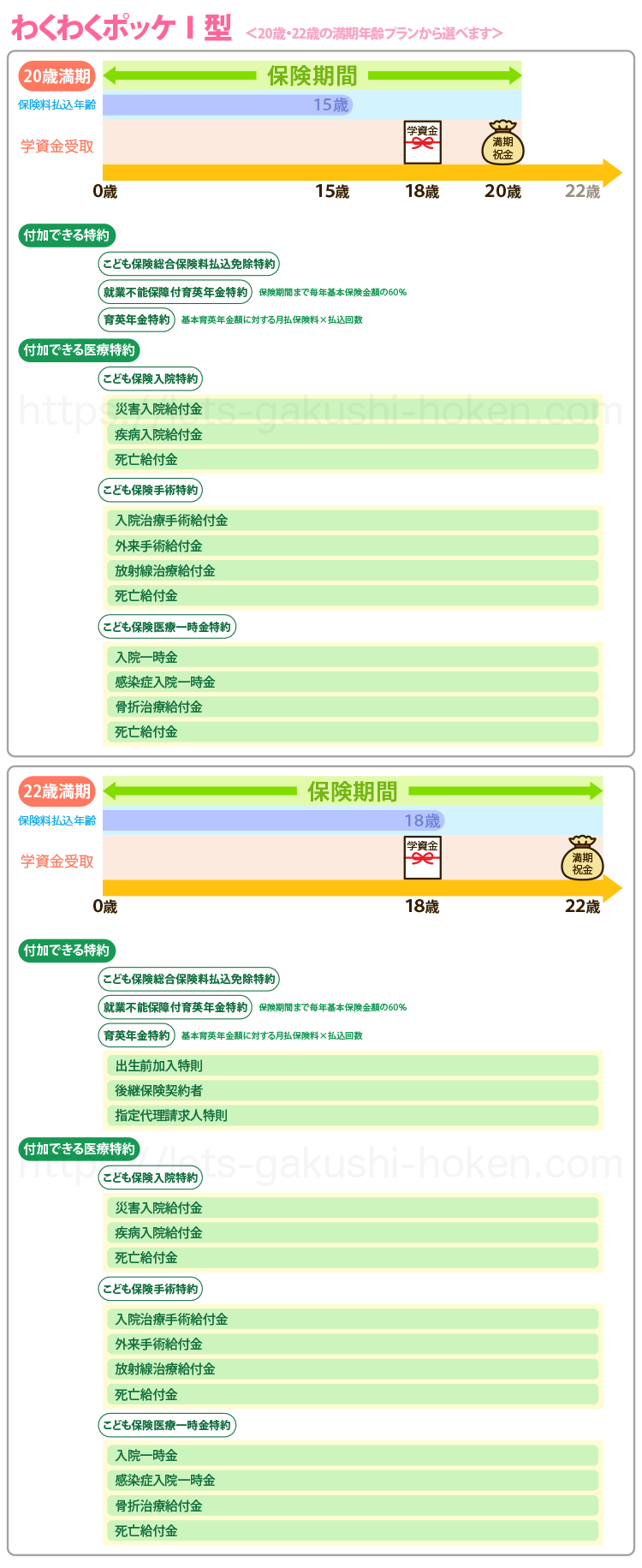

| 商品名 | わくわくポッケ Ⅰ型 |

| 満期年齢 | 20歳、22歳(選択可能) |

| 保険料払込年齢 | 満期年齢20歳の場合:15歳 |

| 満期年齢22歳の場合:18歳 |

| 学資金、満期金受取 | 満期年齢20歳の場合:18歳、20歳 |

| 満期年齢22歳の場合:18歳、22歳 |

| 被保険者加入可能年齢 | 満期年齢20歳の場合:0歳~10歳 |

| | 満期年齢22歳の場合:0歳~12歳 |

| 契約者加入可能年齢 | 18歳~65歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | あり(就業不能保障付育英年金特約、育英年金特約を選べます) |

| 医療保障 | 医療特約あり(こども保険入院特約、こども保険手術特約、こども保険医療一時金特約選べます) |

| 返戻率 | 100%以下(元本割れ) |

| その他 | わくわくポッケは、育英年金特約と医療保障特約を主契約に必ず付加する必要があります。 |

太陽生命の「わくわくポッケⅠ型」は大学入学時をターゲットにしている内容の学資保険で大学在学中の教育資金もカバーできます。

育英年金特約を付加した育英年金あり型と育英年金特約を付加しない育英年金なし型にも分けられます。

特約の種類が豊富で、かなり手厚い内容で、保障もしっかりする反面、それだけ保険料は増大し、返戻率に影響を与えるのが問題です。

「こども保険総合保険料払込免除特約」では三大疾病も払込免除に含まれるところが大きいとしても、返戻率が80%以下にまでに下がります。

育英年金ありの場合はさらに60%を切ることさえ出てくるため、学資保険としての内容を超えてしまい利用価値はかなり劣るため、相当な比較検討が必要となります。

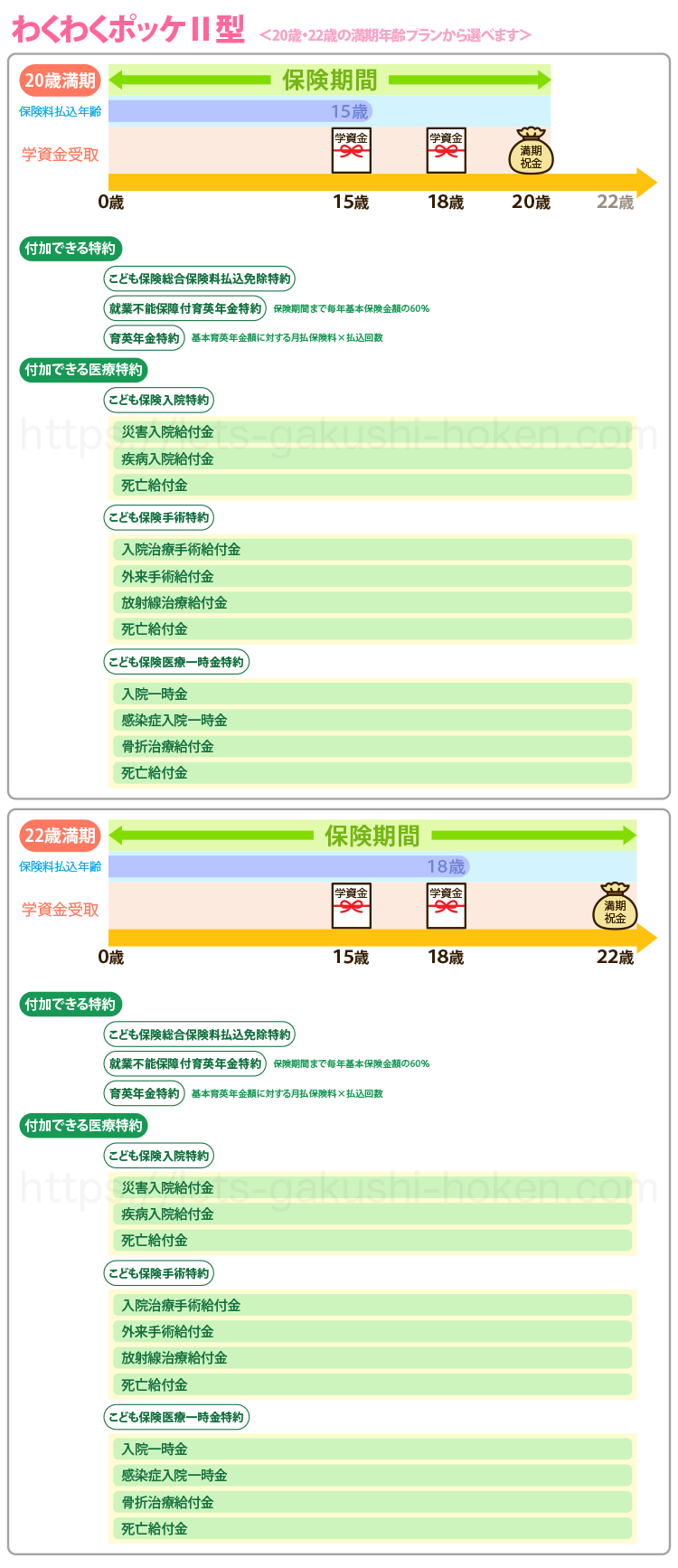

| 商品名 | わくわくポッケ Ⅱ型 |

| 満期年齢 | 20歳、22歳(選択可能) |

| 保険料払込年齢 | 満期年齢20歳の場合:15歳 |

| 満期年齢22歳の場合:18歳 |

| 学資金、満期金受取 | 満期年齢20歳の場合:15歳、18歳、20歳 |

| 満期年齢22歳の場合:15歳、18歳、22歳 |

| 被保険者加入可能年齢 | 満期年齢20歳の場合:0歳~10歳 |

| | 満期年齢22歳の場合:0歳~12歳 |

| 契約者加入可能年齢 | 18歳~65歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | 付加可能(就業不能保障付育英年金特約、育英年金特約を選べます) |

| 医療保障 | 医療特約付加可能(こども保険入院特約、こども保険手術特約、こども保険医療一時金特約選べます) |

| 返戻率 | 100%以下(元本割れ) |

| その他 | わくわくポッケは、育英年金特約と医療保障特約のいずれかを主契約に必ず付加する必要があります。 |

太陽生命の学資保険「わくわくポッケ Ⅱ型」は、高校入学、大学入学と満期時に満期金が受け取れるプランとなります。

付加特約や保険内容についてはⅠ型と変わりません。

太陽生命一覧まとめ

太陽生命の「わくわくポッケ」は主契約に必ず育英年金特約もしくは医療保障特約のいずれかを必ず付加して加入する必要があります。

また準備されている育英年金特約も「育英年金特約」「就業不能保障付育英年金特約」と2種類から選ぶことができるのが特徴です。

こども医療系特約を付加する場合、被保険者の健康状態についての告知も必要です。

これら特約を付加するために、返戻率はかなり低いものとなってしまいます。

損保ジャパンひまわり生命

| 商品名 | 対面販売プランこども保険(A型プラン) |

| 満期年齢 | 15歳、18歳、22歳(選択可能) |

| 保険料払込年齢 | 満期年齢20歳の場合:15歳 |

| 満期年齢22歳の場合:18歳 |

| 学資金、満期金受取 | 満期年齢15歳、被保険者の契約年齢3歳未満の場合:6歳、12歳、15歳 |

| 満期年齢15歳、被保険者の契約年齢3歳以上10歳未満の場合:12歳、15歳 |

| 満期年齢18歳、被保険者の契約年齢3歳未満の場合:6歳、12歳、15歳、18歳 |

| 満期年齢18歳、被保険者の契約年齢3歳以上10歳未満の場合:12歳、15歳、18歳 |

| 満期年齢18歳、被保険者の契約年齢10歳以上13歳未満の場合:15歳、18歳 |

| 満期年齢22歳、被保険者の契約年齢3歳未満の場合:6歳、12歳、15歳、18歳、20歳、22歳 |

| 満期年齢22歳、被保険者の契約年齢3歳以上10歳未満の場合:12歳、15歳、18歳、20歳、22歳 |

| 満期年齢22歳、被保険者の契約年齢10歳以上13歳未満の場合:15歳、18歳、20歳、22歳 |

| 満期年齢22歳、被保険者の契約年齢13歳以上16歳未満の場合:18歳、20歳、22歳 |

| 被保険者加入可能年齢 | 満期年齢15歳の場合:0歳~9歳 |

| 満期年齢18歳の場合:0歳~12歳 |

| 満期年齢22歳の場合:0歳~15歳 |

| 契約者加入可能年齢 | 満期年齢15歳の場合:18歳~70歳 |

| 満期年齢18歳の場合:18歳~65歳 |

| 満期年齢22歳の場合:18歳~55歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | 養育年金あり |

| 医療保障 | なし |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 契約者死亡・高度障害見舞金がついています |

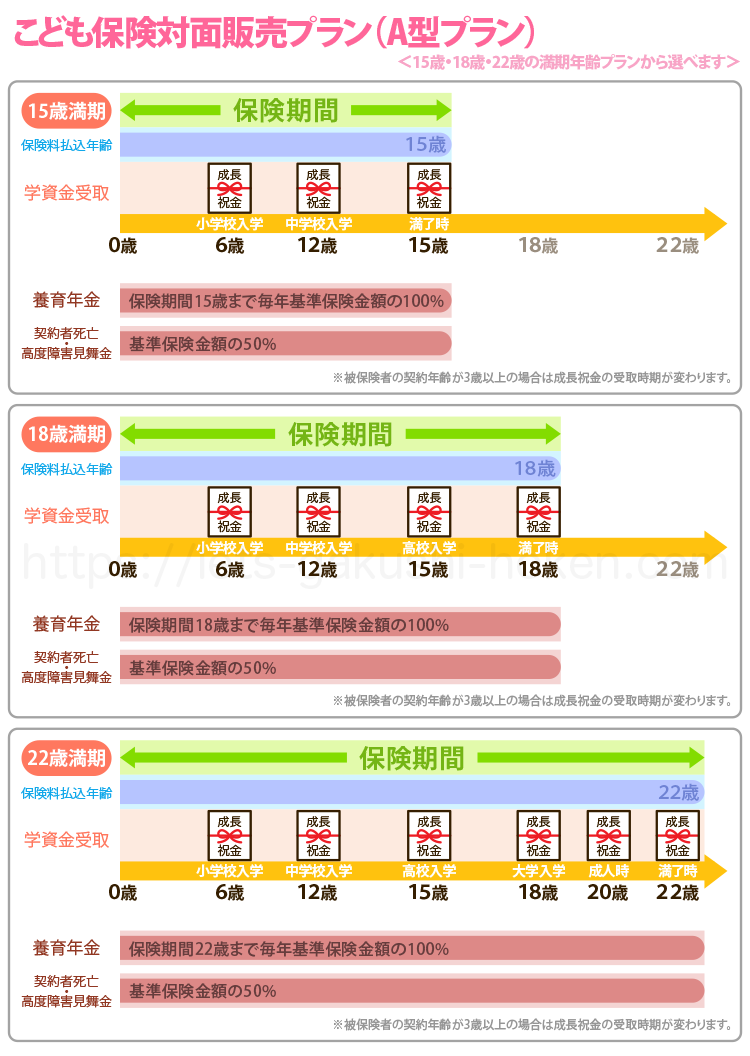

損保ジャパンひまわり生命の学資保険「対面販売プランこども保険(A型プラン)」は手厚い保障とともに、同時に成長祝金も受け取れる仕組みがA型の特徴です。

契約者死亡・高度障害見舞年金に育英年金までつきます。

特徴なのは満期年齢を15歳に設定できるプランがあるというところです。

これは大学資金を目的ではなく、高校入学時が最後の成長祝金受取となります。

成長祝金はそれほど多くなく、学資保険としては足しにしかならない程度でもあります。

生命保険として考えたときには、非常に手厚いこともあり、扶養者のみしか入れません。

見舞金まで出るという点では、ほかの学資保険にはないことも確かですが、貯蓄性はかなり低い設定です。

これだけの保障がつけば、当然返戻率も下がります。

70%前後にしかならず、契約者年齢が上がると、0歳で加入しても70%を切るため、他の保険商品と比較して検討しなければいけないレベルです。

ここまで低い返戻率になると、学資保険として考える商品ではなく、成長祝い金がもらえる生命保険として利用する内容ともいえるでしょう。

| 商品名 | 通信販売プランこども保険(B型プラン) |

| 満期年齢 | プラン1、プラン2:18歳 |

| | プラン3、プラン4:22歳 |

| 保険料払込年齢 | 全期払 |

| 学資金、満期金受取 | 満期年齢18歳、被保険者の契約年齢3歳未満の場合:6歳、12歳、15歳、18歳 |

| 満期年齢18歳、被保険者の契約年齢3歳以上10歳未満の場合:12歳、15歳、18歳 |

| 満期年齢18歳、被保険者の契約年齢10歳以上13歳未満の場合:15歳、18歳 |

| 満期年齢22歳、被保険者の契約年齢3歳未満の場合:6歳、12歳、15歳、18歳、20歳、22歳 |

| 満期年齢22歳、被保険者の契約年齢3歳以上10歳未満の場合:12歳、15歳、18歳、20歳、22歳 |

| 満期年齢22歳、被保険者の契約年齢10歳以上13歳未満の場合:15歳、18歳、20歳、22歳 |

| 満期年齢22歳、被保険者の契約年齢13歳以上16歳未満の場合:18歳、20歳、22歳 |

| 被保険者加入可能年齢 | 満期年齢18歳の場合:0歳~12歳 |

| 満期年齢22歳の場合:0歳~15歳 |

| 契約者加入可能年齢 | 18歳~65歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 5年ごと利差配当金あり |

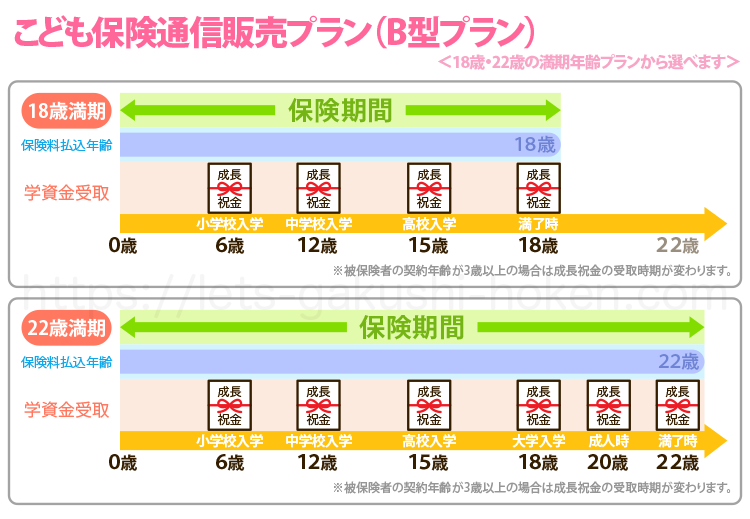

損保ジャパンひまわり生命の学資保険「通信販売プランこども保険(B型プラン)」は細かな基準保険金額の設定はできず、プラン1~プラン4とわかりやすくわけられているのが違いです。

B型プランの保障内容は、A型のような養育年金保障はなく、保険料払込免除とこども死亡保障の2つになっています。

保障は手厚くないですが、成長祝金を多く受け取るため、返戻率も元本割れとなってしまいます。

A型と比較すると、かなり保険料は下がりますが、結果として元本割れを起こすのであれば、学資保険としての価値は低い商品です。

損保ジャパンひまわり生命一覧まとめ

損保ジャパンひまわり生命の学資保険は、特に子供保険A型の成長祝い金とこども死亡保険金に加えて契約者死亡・高度障害見舞年金と養育年金が一緒についている点が他の学資保険にはない魅力となります。

対面販売プランと通信販売プランにわけられているのもひとつの特徴です。

FWD富士生命

| 商品名 | こども保険 |

| 満期年齢 | 22歳 |

| 保険料払込年齢 | 18歳 |

| 学資金、満期金受取 | 被保険者加入年齢が4歳未満の場合:6歳、12歳、15歳、18歳 |

| | 被保険者加入年齢が4歳以上の場合:12歳、15歳、18歳 |

| 被保険者加入可能年齢 | 0歳~9歳 |

| 契約者加入可能年齢 | 18歳~70歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | 養育年金あり |

| 医療保障 | なし |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 災害死亡保険金が付帯している |

FWD富士生命の「こども保険」は保険料払込免除はもちろん、祝金、養育年金、災害死亡保険金、死亡給付金がしっかりついた保障型の学資保険となります。

特徴は他にはあまりない被保険者が不慮の事故、または傷害、所定の感染症などにより亡くなった場合に支払われる災害死亡保険金がついているというところです。

同じ内容の学資保険は、東京海上日動あんしん生命の「5年ごと利差配当付こども保険」やフコクしんらい生命の学資保険「成長樹」があります。

FWD富士生命一覧まとめ

FWD富士生命のこども保険と東京海上日動あんしん生命の「5年ごと利差配当付こども保険」、フコクしんらい生命「成長樹」の保険内容はほぼ一緒です。

が契約者の可能加入年齢が、FWD富士生命のこども保険が18歳~70歳、東京海上日動あんしん生命の「5年ごと利差配当付こども保険」が20歳~60歳、フコクしんらい生命の学資保険「成長樹」も20歳~60歳となっており、FWD富士生命のこども保険の方が、年齢の幅が広くなっていますので、祖父母の契約もしやすくなっています。

ただ、返戻率を見ると、FWD富士生命のこども保険は80%前後、東京海上日動あんしん生命の「5年ごと利差配当付こども保険」が85%前後と少し差があり低くなってしまっていますが、フコクしんらい生命の学資保険「成長樹」が一番低いようです。

フコクしんらい生命

| 商品名 | 5年ごと利益配当付こども保険「成長樹」 |

| 満期年齢 | 22歳 |

| 保険料払込年齢 | 18歳 |

| 学資金、満期金受取 | 被保険者加入年齢が4歳未満の場合:6歳、12歳、15歳、18歳 |

| | 被保険者加入年齢が4歳以上の場合:12歳、15歳、18歳 |

| 被保険者加入可能年齢 | 0~10歳 |

| 契約者加入可能年齢 | 20歳から60歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | 養育年金あり |

| 医療保障 | なし |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 災害死亡保険金が付帯している |

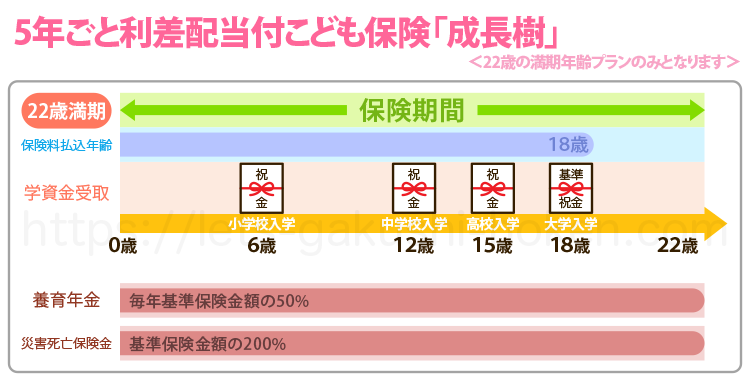

フコクしんらい生命の学資保険「成長樹」もFWD富士生命のこども保険と東京海上日動あんしん生命の「5年ごと利差配当付こども保険」の学資保険とほぼ同じ内容の5年ごと利差配当付こども保険となります。

やはり違いは被保険者加入可能年齢が他2つの学資保険より10歳までと1歳だけ遅く設定されています。

返戻率は一番低く80%ギリギリのところです。

フコクしんらい生命一覧まとめ

フコクしんらい生命の学資保険「成長樹」は、FWD富士生命のこども保険と東京海上日動あんしん生命の「5年ごと利差配当付こども保険」とともに5年ごと利差配当付こども保険の災害死亡保険金、養育年金がついたプランです。

加入年齢や返戻率の違いがあります。

返戻率で言えばこの3つの中では一番引い返戻率となっています。

住友生命

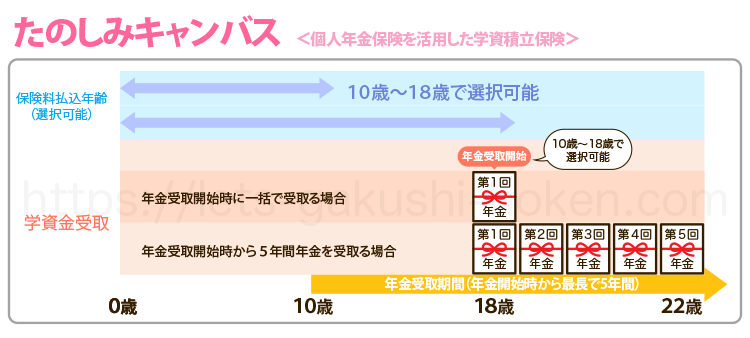

| 商品名 | たのしみキャンバス |

| 満期年齢 | 年金受取開始時から最長で5年 |

| 保険料払込年齢 | 10歳~18歳(自由に選択) |

| 学資金、満期金受取 | 年金受取開始を10歳~18歳で選択し、それから5年間 |

| 年金受取開始時に年金を一時金として一度に受け取ることも可能 |

| 被保険者加入可能年齢 | 0歳~8歳 |

| 契約者加入可能年齢 | 制限なし |

| 出産前加入 | なし |

| 保険料払込免除 | なし |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | なし |

| 返戻率 | 100%以上あり |

| その他 | 保険料払込免除もないため告知義務は不要 |

住友生命の「たのしみキャンバス」は他の学資保険とは違い、個人年金保険となり、教育資金に役立つ年金のしくみを活用した学資積立保険となっています。

そのため保険内容も他の学資保険とは違い、年金受取開始や払込期間を10歳~18歳から自由に選択できます。

また保険料払込免除などの保障はついていませんので、告知義務も不要で契約さの加入可能年齢も制限はなしとなっています。

祖父母の加入や健康面で他の学資保険には加入が難しい人にはよいプランにはなり、返戻率も100%超えることになります。

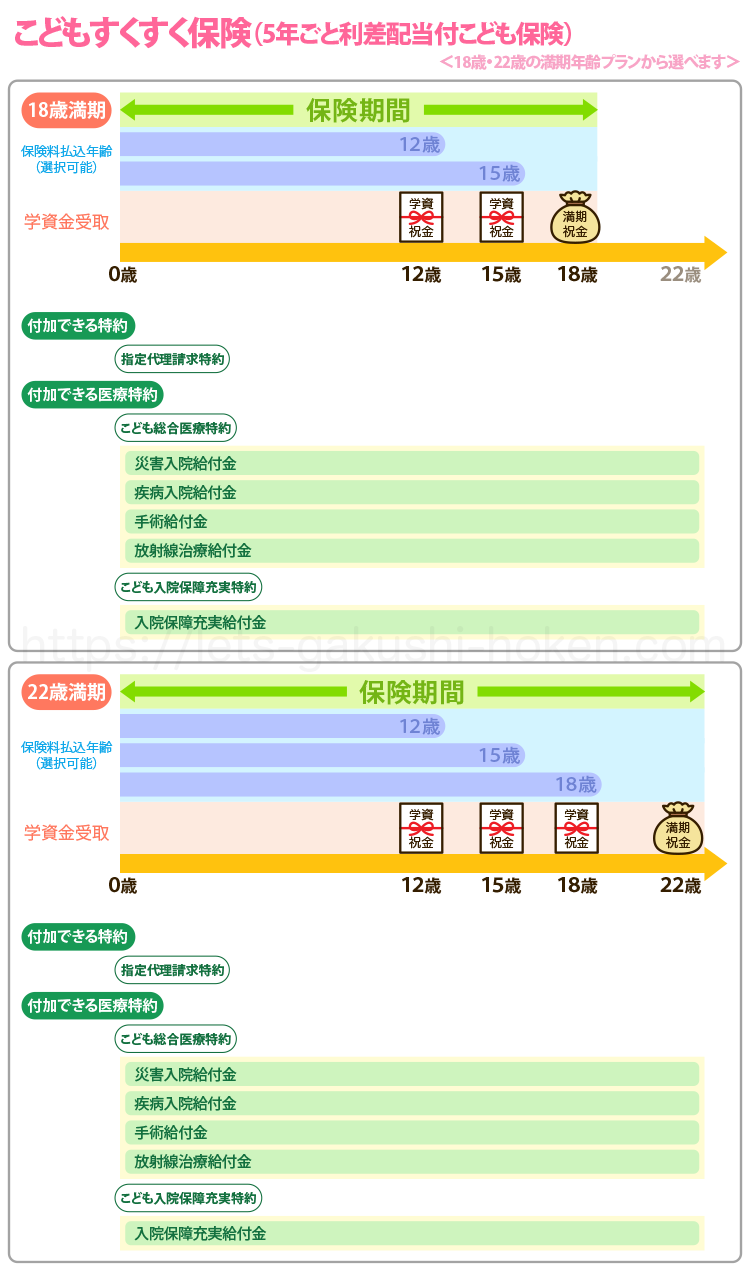

住友生命の学資保険「こどもすくすく保険」

| 商品名 | こどもすくすく保険 |

| 満期年齢 | 18歳、22歳 |

| 保険料払込年齢 | 満期年齢18歳の場合:12歳、15歳 |

| | 満期年齢22歳の場合:12歳、15歳、18歳 |

| 学資金、満期金受取 | 満期年齢18歳の場合:12歳、15歳、18歳 |

| 満期年齢22歳の場合:12歳、15歳、18歳、22歳 |

| 被保険者加入可能年齢 | 0歳~9歳 |

| 契約者加入可能年齢 | 男性:18歳~69歳 女性:16歳~75歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | あり(特約で付加できる) |

| 返戻率 | 100%以上あり(特約付加した場合元本割れ) |

| その他 | 医療保障特約を付加するかを選択できる |

住友生命の「こどもすくすく保険」は他の学資保険とは少し違うある意味で魅力的な学資保険となっています。

祝金が何度かうけとれるプランですが、医療特約を付加しなければ年齢などの加入条件などにもよりますが、返戻率100%を超えるプランになることもあります。

また医療保障を付けたい人は手厚い保障の特約を付加することもでき、選択できるというところが魅力です。

また契約者の加入可能年齢も男性は69歳、女性は75歳まで可能ということもあり、祖父母の契約にもおすすめです。

住友生命一覧まとめ

住友生命の「こどもすくすく保険」は、がっつり貯蓄重視の学資保険を求める人にはおすすめではないですが、祝金ももらいたい、保障もつけようか、というところで考えている人にはなかなかおすすめの学資保険のように思います。

またたのしみキャンバスも個人年金ですが、払込年齢や学資金受取を10歳~18歳と幅広い範囲で自由に選択できるので、いろいろな設定でプランが組み立てれるのではないでしょうか。

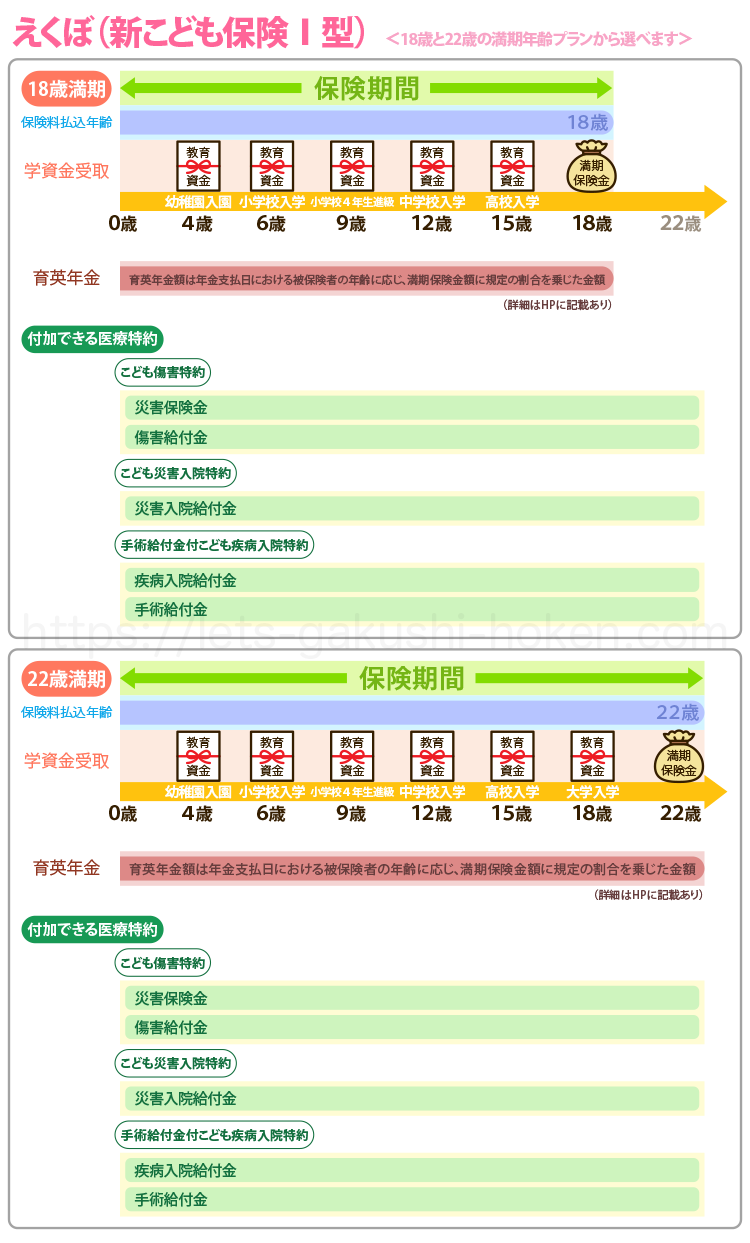

朝日生命

| 商品名 | えくぼ(新こども保険Ⅰ型) |

| 満期年齢 | 18歳、22歳 |

| 保険料払込年齢 | 満期年齢まで(18歳、22歳) |

| 学資金、満期金受取 | 満期年齢18歳、被保険者の契約年齢0歳~1歳の場合:4歳、6歳、9歳、12歳、15歳、18歳 |

| 満期年齢18歳、被保険者の契約年齢2歳~3歳の場合:6歳、9歳、12歳、15歳、18歳 |

| 満期年齢18歳、被保険者の契約年齢4歳~6歳の場合:9歳、12歳、15歳、18歳 |

| 満期年齢22歳、被保険者の契約年齢0歳~1歳の場合:4歳、6歳、9歳、12歳、15歳、18歳、22歳 |

| 満期年齢22歳、被保険者の契約年齢2歳~3歳の場合:6歳、9歳、12歳、15歳、18歳、22歳 |

| 満期年齢22歳、被保険者の契約年齢4歳~6歳の場合:9歳、12歳、15歳、18歳、22歳 |

| 被保険者加入可能年齢 | 0歳~6歳 |

| 契約者加入可能年齢 | 18歳~60歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | あり |

| 医療保障 | あり |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 小学校4年生進級時にも祝金がもらえる |

朝日生命の新こども保険Ⅰ型「えくぼ」は学資保険の中で最も多く祝金を受け取れるこども保険となっています。

さらに保険料払込免除、死亡給付金に加え育英年金、医療特約の保障もすべてを兼ね備えた保険となっています。

もちろん保障も充実しているため、返戻率は元本割れしてしまいます。

その中でも他の学資保険にない特徴は小学校4年生の進級時にも祝金が受け取れるプランというところです。

| 商品名 | ゆめ(新こども保険Ⅱ型) |

| 満期年齢 | 18歳、22歳 |

| 保険料払込年齢 | 満期年齢まで(18歳、22歳) |

| 学資金、満期金受取 | 満期年齢18歳、被保険者の契約年齢0歳~1歳の場合:4歳、6歳、9歳、12歳、15歳、18歳 |

| 満期年齢18歳、被保険者の契約年齢2歳~3歳の場合:6歳、9歳、12歳、15歳、18歳 |

| 満期年齢18歳、被保険者の契約年齢4歳~6歳の場合:9歳、12歳、15歳、18歳 |

| 満期年齢22歳、被保険者の契約年齢0歳~1歳の場合:4歳、6歳、9歳、12歳、15歳、18歳、22歳 |

| 満期年齢22歳、被保険者の契約年齢2歳~3歳の場合:6歳、9歳、12歳、15歳、18歳、22歳 |

| 満期年齢22歳、被保険者の契約年齢4歳~6歳の場合:9歳、12歳、15歳、18歳、22歳 |

| 被保険者加入可能年齢 | 0歳~6歳 |

| 契約者加入可能年齢 | 18歳~65歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | あり |

| 死亡保障 | 死亡給付金あり |

| 育英年金 | なし |

| 医療保障 | あり |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 小学校4年生進級時にも祝金がもらえる |

朝日生命の新こども保険Ⅱ型「ゆめ」は、Ⅰ型の「えくぼ」の保険内容の育英年金がついていないタイプになります。

それ以外の内容は契約加入可能年齢がえくぼの場合60歳、ゆめの場合65歳と設定されているところ以外は変わりません。

育英年金がついていない分、返戻率は少し上がりますが、祝金が多い、医療特約がつけれるということで元本割れはさけられません。

朝日生命一覧まとめ

朝日生命のこども保険はⅠ型とⅡ型で育英年金がついている、ついていないでわけられています。

特徴は祝金が他の学資保険よりもさらに多いところです。

契約者加入可能年齢がゆめの方が65歳までなので、祖父母も加入できるとされています。

JAこども共済

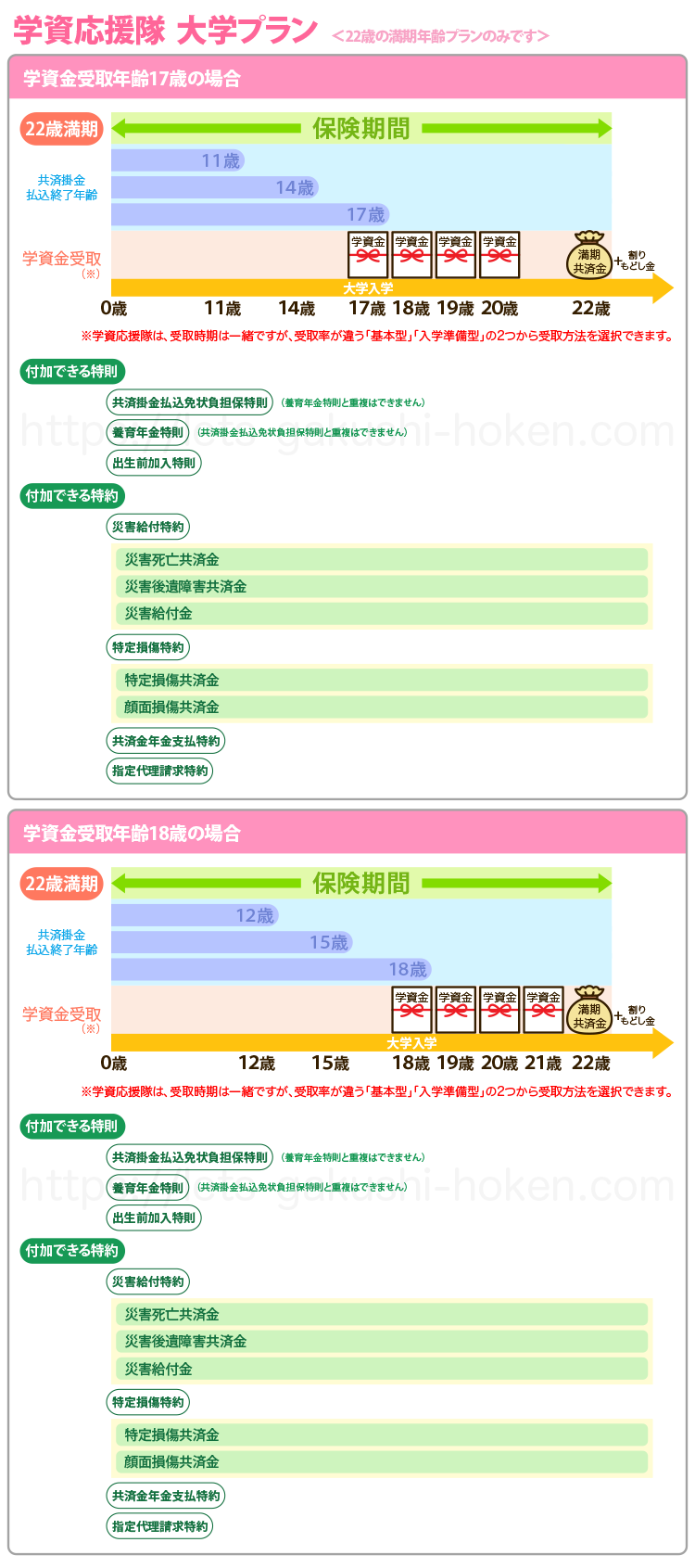

| 商品名 | 学資応援隊 大学プラン |

| 満期年齢 | 22歳 |

| 保険料払込年齢 | 学資金受取開始年齢17歳の場合:11歳、14歳、17歳 |

| 学資金受取開始年齢18歳の場合:12歳、15歳、18歳 |

| 学資金、満期金受取 | 学資金受取開始年齢17歳の場合:17歳、18歳、19歳、20歳、22歳 |

| 学資金受取開始年齢18歳の場合:18歳、19歳、20歳、21歳、22歳 |

| 被保険者加入可能年齢 | 0歳~12歳 |

| 契約者加入可能年齢 | 18歳~75歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | 共済掛金払込免除あり |

| 死亡保障 | 死亡・後遺障害共済金あり |

| 育英年金 | なし(特則で付加あり) |

| 医療保障 | あり |

| 返戻率 | 100%以上のプランもあり |

| その他 | 受取率が違う「基本型」「入学準備型」の2つから受取方法を選択できます |

JAこども共済の学資応援隊は3つのプランから選択でき、そのひとつ学資金を17歳、18歳から4年間毎年受け取ることができる大学プランです。

4回の学資金と満期共済金が受け取ることができ、その受取方法を、一定の割合で受け取る「基本型」と大学の入学時を手厚く受け取る「入学準備型」の2つから選ぶことができるのが他にはない特徴です。

また被共済者(子ども)の年齢も12歳まで、契約者の年齢も75歳までと、他の学資保険よりも幅広く、祖父母の加入にも人気となっています。

払込期間も選択することができ、もし11歳、12歳に払込ができたのなら、月払いでもぎりぎり元本割れはしません!

さらに年払いにすれば、105%まで返戻率は上がります。

年払いであれば、払込期間が18歳までとなっても、100%をこえる返戻率となり、まとめて支払いできるのであればある程度の保障もついておりお得なプランとなるのではないでしょうか。(特約を付けた場合は、保険料が高くなり、返戻率は下がります)

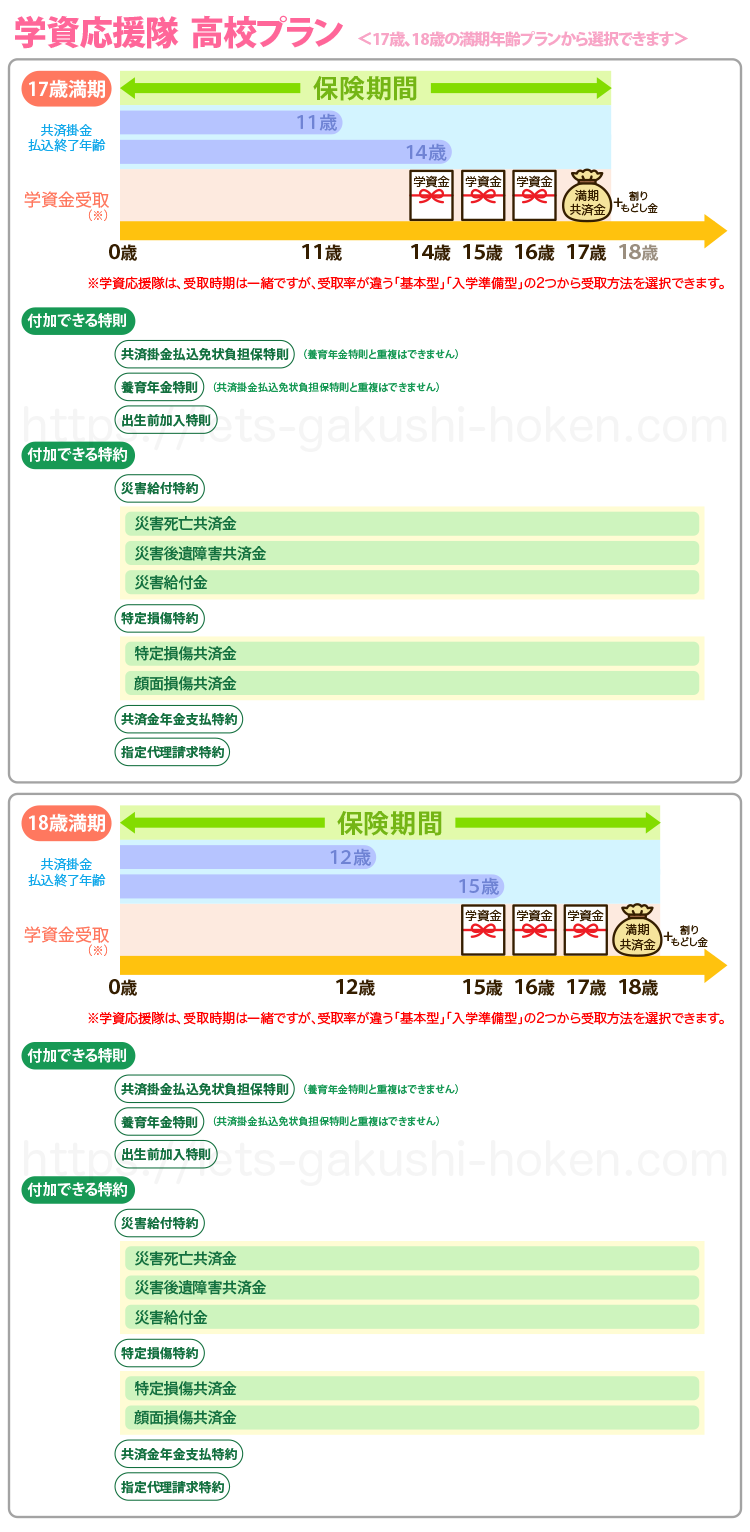

| 商品名 | 学資応援隊 高校プラン |

| 満期年齢 | 17歳、18歳 |

| 保険料払込年齢 | 満期年齢17歳の場合:11歳、14歳 |

| 満期年齢18歳の場合:12歳、15歳 |

| 学資金、満期金受取 | 満期年齢18歳の場合:14歳、15歳、16歳、17歳 |

| 満期年齢18歳の場合:15歳、16歳、17歳、18歳 |

| 被保険者加入可能年齢 | 0歳~9歳 |

| 契約者加入可能年齢 | 18歳~75歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | 共済掛金払込免除あり |

| 死亡保障 | 死亡・後遺障害共済金あり |

| 育英年金 | なし(特則で付加あり) |

| 医療保障 | あり |

| 返戻率 | 年払いでなければ100%以下 |

| その他 | 受取率が違う「基本型」「入学準備型」の2つから受取方法を選択できます |

学資応援隊大学プランとの違いは、被保険者が加入できる年齢が、0歳~9歳までと少し狭まるところです。

そして払込年齢も2つの選択肢となります。

高校入学の時期をターゲットにしているため、14歳もしくは15歳からから学資金が受取れ、大学入学時の17歳もしくは18歳に満期共済金が受け取れることになります。

高校プランの場合、払込期間を短くしても、月払いの場合は元本割れしてしまいます。

元本割れしないようにするには、年払いで支払うことで、大学プランよりは下がりますが、どのプランも100%を超える返戻率となります。

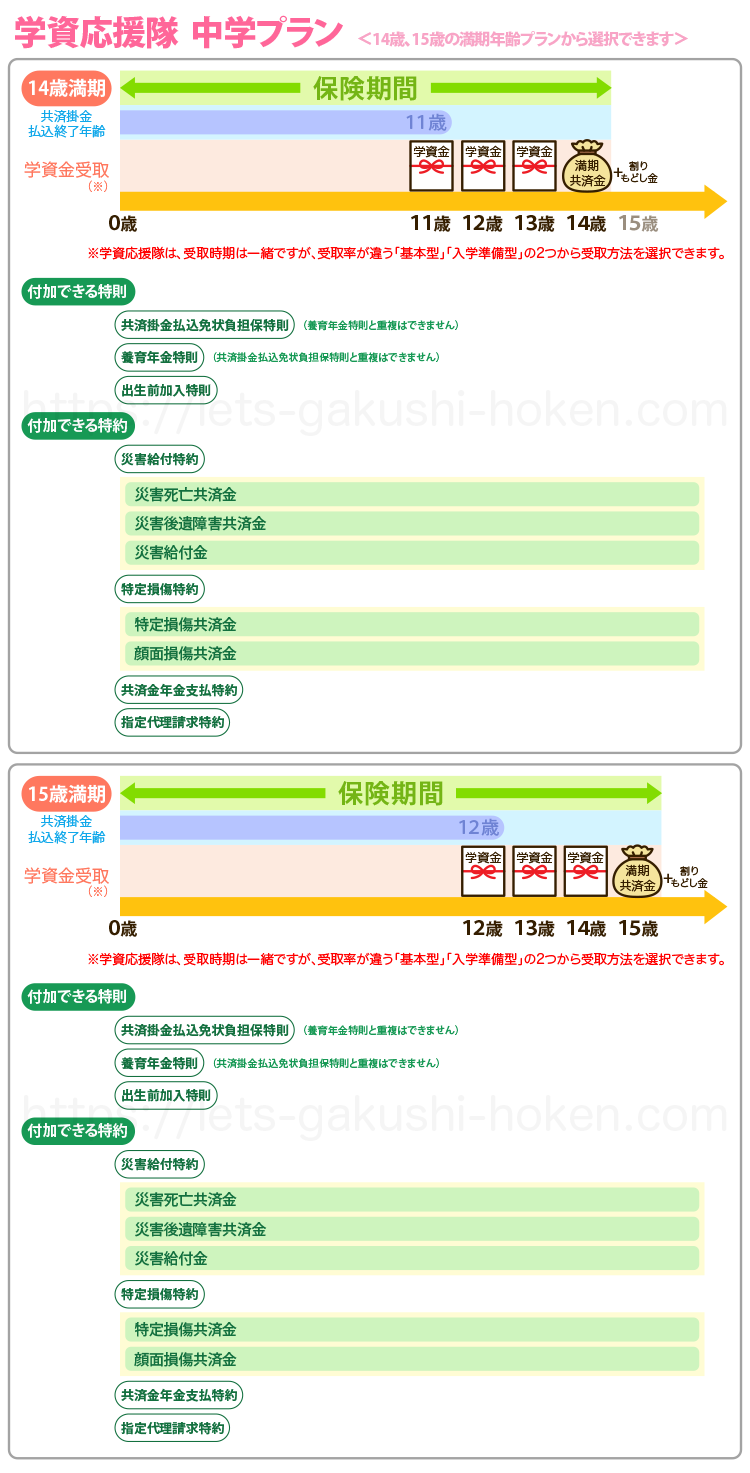

| 商品名 | 学資応援隊 中学プラン |

| 満期年齢 | 14歳、15歳 |

| 保険料払込年齢 | 満期年齢17歳の場合:11歳 |

| 満期年齢18歳の場合:12歳 |

| 学資金、満期金受取 | 満期年齢17歳の場合:11歳、12歳、13歳、14歳 |

| 満期年齢18歳の場合:12歳、13歳、14歳、15歳 |

| 被保険者加入可能年齢 | 0歳~6歳 |

| 契約者加入可能年齢 | 18歳~75歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | 共済掛金払込免除あり |

| 死亡保障 | 死亡・後遺障害共済金あり |

| 育英年金 | なし(特則で付加あり) |

| 医療保障 | あり |

| 返戻率 | 年払いのプランで100%以上あり |

| その他 | 受取率が違う「基本型」「入学準備型」の2つから受取方法を選択できます |

学資応援隊の中学プランでは、中学の入学時期をターゲットにされているため、11歳、12歳から学資金の受取がはじまります。

満期時期が14歳、15歳ですので、高校入学の準備にも利用することができる、満期年齢がかなり早い、あまり他ではないプランとなっています。

大学入学のための学資保険に加え、中学、高校にも学資金を準備したいと別で加入するのに利用することもできます。

このプランは大学、高校プランよりもさらに被共済者の契約年齢が6歳までと限られます。

払込期間も11歳もしくは12歳と決められているところが違います。

こちらの返戻率も、月払いの場合は元本割れ、年払いであれば101%ほどでぎりぎり元本割れを防ぐことはできます。

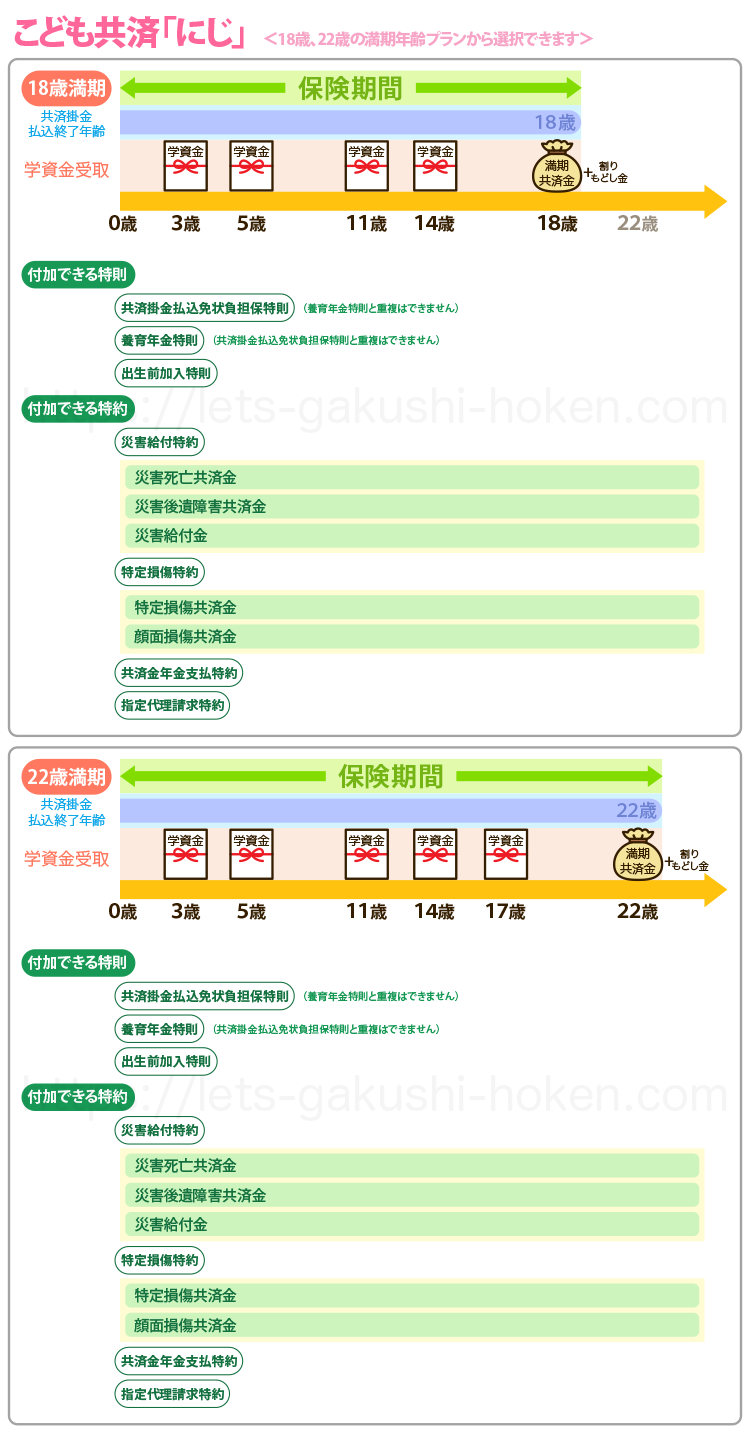

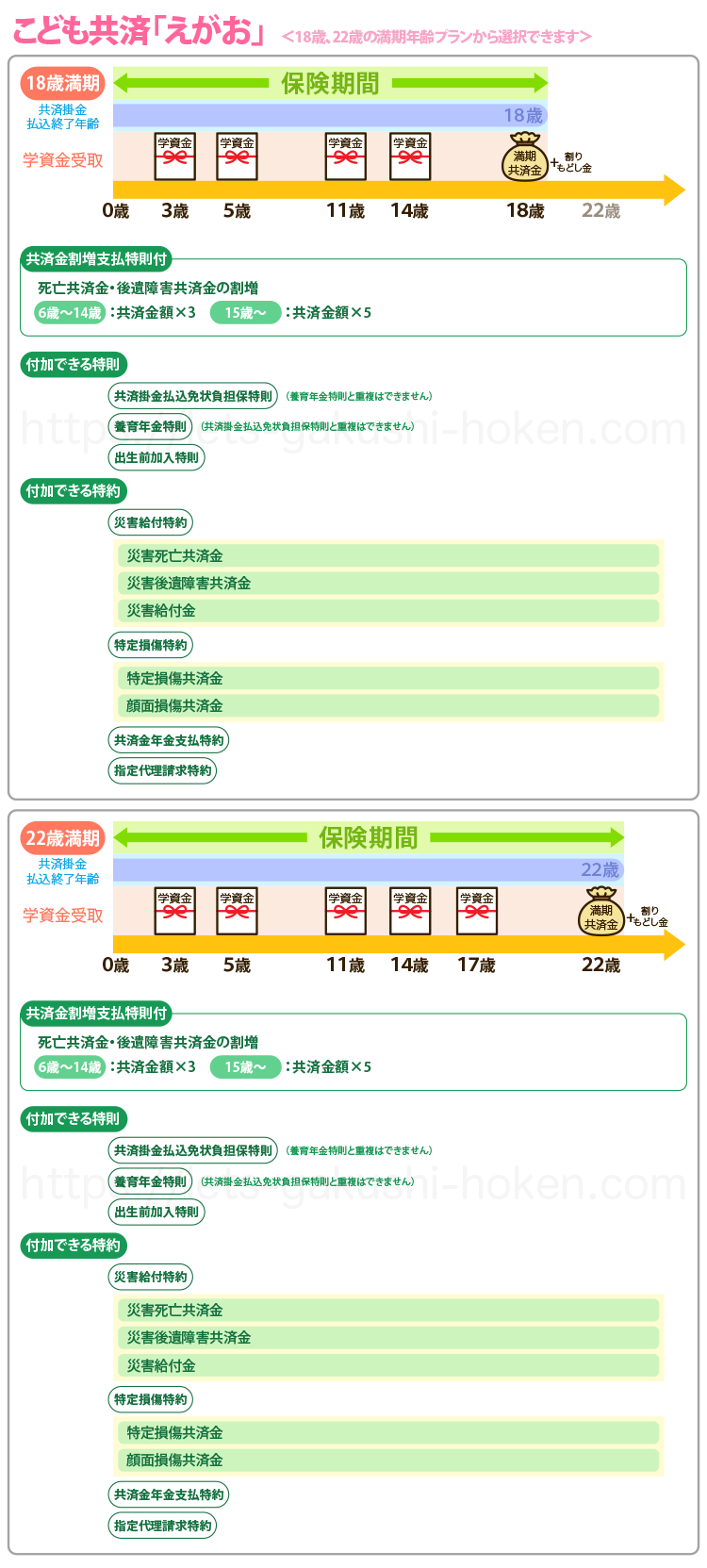

| 商品名 | こども共済 にじ |

| 満期年齢 | 18歳、22歳 |

| 保険料払込年齢 | 満期年齢18歳の場合:18歳 |

| 満期年齢22歳の場合:22歳 |

| 学資金、満期金受取 | 満期年齢18歳の場合:3歳、5歳、11歳、14歳、18歳 |

| 満期年齢22歳の場合:3歳、5歳、11歳、14歳、17歳、22歳 |

| 被保険者加入可能年齢 | 0歳~11歳 |

| 契約者加入可能年齢 | 18歳~75歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | 共済掛金払込免除あり |

| 死亡保障 | 死亡・後遺障害共済金あり |

| 育英年金 | なし(特則で付加あり) |

| 医療保障 | あり |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 被保険者の契約年齢により、受け取れる学資金が変わります |

JAこども共済「にじ」は、学資応援隊の学資金タイプではなく、幼稚園入学時からの祝金を受け取れるプランとなります。

共済期間および加入年齢により受け取れる年齢が決まります。

契約者年齢は学資応援隊と変わらず75歳まで、被共済者の契約年齢は11歳までとなります。

そして学資応援隊よりも被共済者の万が一の時の保障される金額が手厚くなっています。

そのため、返戻率も年払いにした場合でも元本割れのプランとなります。

| 商品名 | こども共済 えがお |

| 満期年齢 | 18歳、22歳 |

| 保険料払込年齢 | 満期年齢18歳の場合:18歳 |

| 満期年齢22歳の場合:22歳 |

| 学資金、満期金受取 | 満期年齢18歳の場合:3歳、5歳、11歳、14歳、18歳 |

| 満期年齢22歳の場合:3歳、5歳、11歳、14歳、17歳、22歳 |

| 被保険者加入可能年齢 | 0歳~11歳 |

| 契約者加入可能年齢 | 18歳~75歳 |

| 出産前加入 | 出生予定日の140日前から |

| 保険料払込免除 | 共済掛金払込免除あり |

| 死亡保障 | 死亡・後遺障害共済金あり |

| 育英年金 | なし(特則で付加あり) |

| 医療保障 | あり |

| 返戻率 | 100%以下(元本割れ) |

| その他 | 被保険者の契約年齢により、受け取れる学資金が変わります |

こども共済「えがお」は、保障を手厚くしたプラン「にじ」にさらに共済金割増支払特則がついたものとなります。

共済金割増支払特則とは、被共済者の万が一の保障の内容が、被共済者の年齢によって保障金額が、主契約金額設定の3倍、5倍の共済金額が支払われるという特則です。

その他の内容は変わりません。

この保障がかなり手厚いものとなるため、返戻率は、「にじ」よりもさらに低いものとなります。

JAこども共済 一覧まとめ

JAの共済は、学資応援隊の3プラン、にじ、えがお、と5つのプランから選択できます。

学資金タイプと祝金タイプも選べ、保障がかなり手厚いものもあり、選択できる特則、特約も多く充実しています。

特約を付加すれば、元本割れは必ずおき、貯蓄をメインとした学資保険にはなりません。

ただ、契約できる契約者の年齢が幅広く、また中学入学をメインにしたプランも他にはあまりなく、2つめの学資保険、祖父母が加入できる学資保険、などで人気のプランでもあります。

返戻率がもう少し高ければ言うことありませんが、そこは保障の充実性で仕方がないでしょう。