朝日生命の2つの学資保険の違いは育英年金ありとなし!

朝日生命の学資保険は新こども保険Ⅰ型「えくぼ」と新こども保険Ⅱ型「ゆめ」の2つのプランにわけられます。

この2つの違いは「えくぼ」には育英年金があり、「ゆめ」には育英年金がないプランというところです。

どちらとも、幼稚園入園児から教育資金を受け取ることができ、他の学資保険ではあまりない、小学4年生進級時にも教育資金が受け取ることができます。

さらにこどもの医療保障(災害、疾病に対する保障)特約を付加できるようになっています。

教育資金を成長の節目にこまかく受け取りながら、こどもの万が一の入院や手術などにも備えができる保障が充実したこども保険です。

保障型のすべての条件を合わせたプランだけに、返戻率は確実に元本割れをおこすと考えましょう。

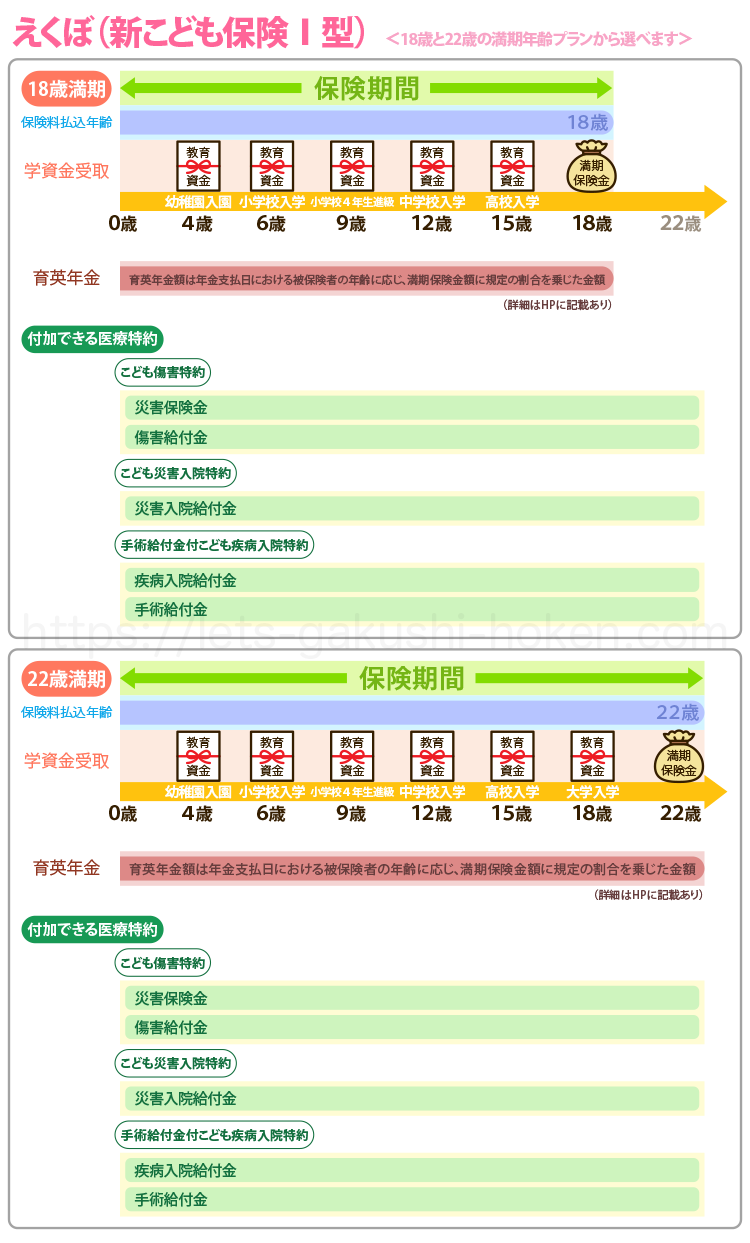

朝日生命の新こども保険Ⅰ型「えくぼ」は保障の備えが充実!

新こども保険Ⅰ型「えくぼ」の内容

朝日生命の新こども保険Ⅰ型「えくぼ」の特徴は、幼稚園入園児から教育資金が受け取れる、育英年金がついている、医療保障(災害、疾病に対する保障)特約が付加できるというところです。

もちろん保険料払込免除も付帯されています。

18歳満期、22歳満期プランから選択することができます。

ご契約者の万が一の時保険料払込免除あり

被保険者が死亡した場合の保障死亡給付金あり

朝日生命の新こども保険Ⅰ型「えくぼ」

新こども保険Ⅰ型「えくぼ」の受け取れる教育資金と満期保険金について

受け取れる教育資金と満期保険金はこちらです。

教育資金は特に申し出をしなければ、利息(朝日生命所定の利息)をつけてすえ置き、請求があったとき、または契約が消滅したときに受取人に支払われることになります。

| 満期時期:22歳 契約者:30歳男性 満期保険金:100万円 | |

| 受取時期 | 受取額 |

| 幼稚園入園時(満3歳10か月の直後の2月1日) | 満期保険金額×10%(10万) |

| 小学校入学時(満5歳10か月の直後の2月1日) | 満期保険金額×20%(20万) |

| 小学4年生進級時(満8歳10か月の直後の2月1日) | 満期保険金額×20%(20万) |

| 中学校入学時(満11歳10か月の直後の2月1日) | 満期保険金額×30%(30万) |

| 高校入学時(満14歳10か月の直後の2月1日) | 満期保険金額×50%(50万) |

| 大学入学時(満17歳10か月の直後の2月1日) | 満期保険金額×100%(100万) |

| 満期時(18歳満期のときは、大学入学時の教育資金はありません) | 満期保険金額(100万) |

小学4年生進級時に教育資金が受け取れるプランは他の学資保険にはない魅力です。

ただ被保険者の契約年齢が2〜3 歳のときは、幼稚園入園時の教育資金はありません。

また被保険者の契約年齢が4〜6 歳のときも、幼稚園入園時、小学校入学時の教育資金はありません。

新こども保険Ⅰ型「えくぼ」の加入できる被保険者と契約者の年齢と払込期間について

えくぼの加入できる被保険者と契約者の年齢と払込期間は下表の通りです。

| 保険料払込期間 | 被保険者年齢 | 契約者年齢 |

| 18歳払込 | 0~6歳 | 18歳~60歳 |

| 22歳払込 |

出産予定日の140日前から契約することができます。

新こども保険Ⅰ型「えくぼ」の保険料と返戻率をシミュレーション

えくぼの新こども保険Ⅰ型は、18歳満期と22歳満期から選べます。

朝日生命のホームページ上では各個人でのシミュレーション機能がありませんが保険料例(月払口座料率)の表にまとめられていますので、そちらを参考に記載いたします。

満期期間18歳 満期保険金100万円の場合満期期間22歳 満期保険金100万円の場合

18歳満期のプランでは満期が18歳になるため18歳には教育資金ではなく、満期金を受け取ることになります。

22歳満期プランでは18歳に教育資金を受取り、22歳に満期金を受け取ることになるため、18歳満期と22歳満期プランの受取総額は230万円と330万円と18歳の教育資金の100万円分が違うことになります。

上記のように、教育資金が頻繁に受け取れるということ、そして育英年金の保障があるということによって返戻率もかなり低くなっています。

新こども保険Ⅰ型「えくぼ」の付加できる特約について

えくぼには、災害、疾病に対する保障が特約で付加できます。

| こども傷害特約 | 所定の不慮の事故の日から180日以内に死亡した時 | 災害保険金 |

| 所定の不慮の事故の日から180日以内に一定の身体障害の状態になったとき | 傷害給付金 | |

| こども災害入院特約 | 所定の不慮の事故の日から180日以内に入院を開始し、5日以上継続して入院したとき | 災害入院給付金 |

| 手術給付金付こども疾病入院特約 | 所定の不慮の事故以外の外因による傷害または疾病により5日以上継続して入院したとき | 疾病入院給付金 |

| 所定の手術を受けたとき | 手術給付金 |

| 指定代理請求特約 | 保険金等の受取人となる保険契約者が保険金などを請求できない事情がある場合、指定代理請求人が変わって請求できる |

こどもの医療保障を考えてる人には、とても充実した内容で特約として付加することができます。

ただ特約を付加することで返戻率も低くなってしまいます。

新こども保険Ⅰ型「えくぼ」の詳細を一覧で確認

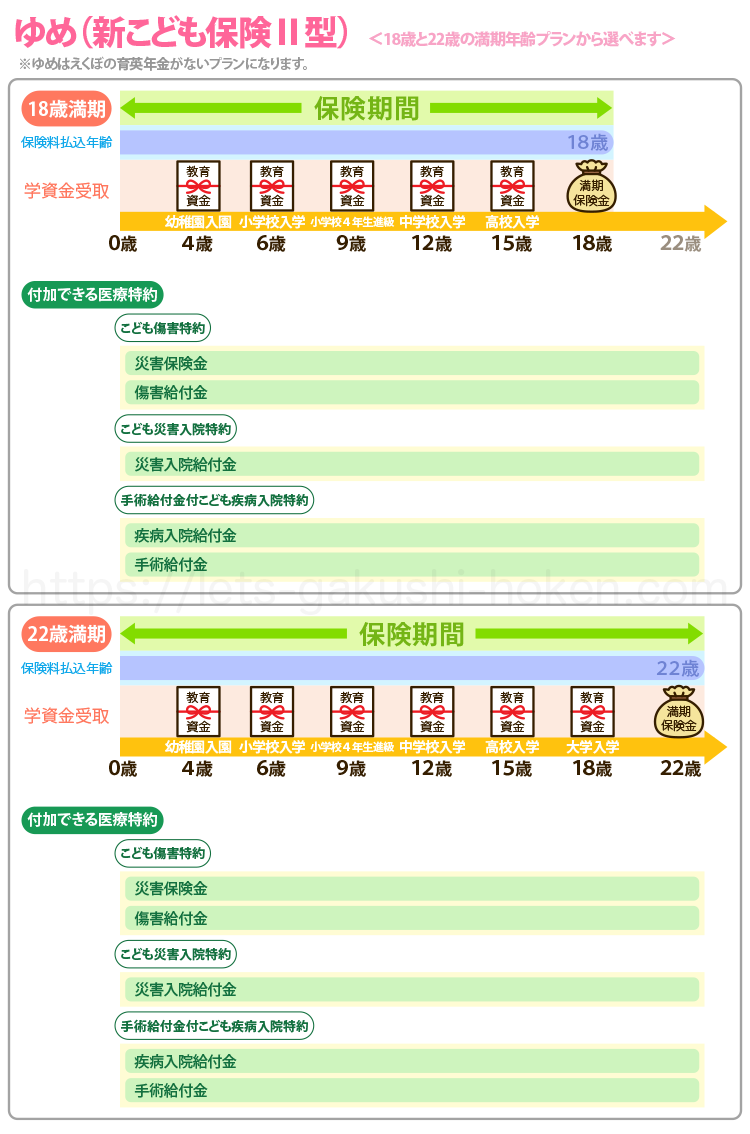

朝日生命の新こども保険Ⅱ型「ゆめ」は育英年金なしで祖父母の加入も可能

新こども保険Ⅱ型「ゆめ」の内容

朝日生命の新こども保険Ⅱ型「ゆめ」は、幼稚園入園児から教育資金が受け取れる、医療保障(災害、疾病に対する保障)特約が付加できます。

18歳満期、22歳満期プランから選択することができます。

保険料払込免除も付帯されています。

これらの内容は「えくぼ」と変わりません。

「えくぼ」との違いは育英年金がないというところと契約者の加入可能年齢が少し違うというところです。

ご契約者の万が一の時保険料払込免除あり

被保険者が死亡した場合の保障死亡給付金あり

朝日生命の新こども保険Ⅱ型「ゆめ」

新こども保険Ⅱ型「ゆめ」の受け取れる教育資金と満期保険金について

「ゆめ」の受け取れる教育資金と満期保険金は「えくぼ」と内容は変わりません。

| 満期時期:22歳 契約者:30歳男性 満期保険金:100万円 | |

| 受取時期 | 受取額 |

| 幼稚園入園時(満3歳10か月の直後の2月1日) | 満期保険金額×10%(10万) |

| 小学校入学時(満5歳10か月の直後の2月1日) | 満期保険金額×20%(20万) |

| 小学4年生進級時(満8歳10か月の直後の2月1日) | 満期保険金額×20%(20万) |

| 中学校入学時(満11歳10か月の直後の2月1日) | 満期保険金額×30%(30万) |

| 高校入学時(満14歳10か月の直後の2月1日) | 満期保険金額×50%(50万) |

| 大学入学時(満17歳10か月の直後の2月1日) | 満期保険金額×100%(100万) |

| 満期時(18歳満期のときは、大学入学時の教育資金はありません) | 満期保険金額(100万) |

新こども保険Ⅱ型「ゆめ」の加入できる被保険者と契約者の年齢と払込期間について

ゆめの加入できる被保険者と契約者の年齢と払込期間は下表の通りです。

| 保険料払込期間 | 被保険者年齢 | 契約者年齢 |

| 18歳払込 | 0~6歳 | 18歳~65歳 |

| 22歳払込 |

出産予定日の140日前から契約することができます。

契約者の可能加入年齢が「えくぼ」よりも長い65歳まで可能です。

祖父母も契約者になれるプランです。

新こども保険Ⅱ型「ゆめ」の保険料と返戻率をシミュレーション

「ゆめ」のプランも18歳満期と22歳満期から選べます。

満期期間18歳 満期保険金100万円の場合満期期間22歳 満期保険金100万円の場合

「えくぼ」と比べると、育英年金がついていないため保険料も安くなり、返戻率も高くなります。

しかし医療保障を付加できるということで元本割れは避けられず、返戻率は90%にも満たないことがわかります。

新こども保険Ⅱ型「ゆめ」の付加できる特約について

「ゆめ」でも付加できる特約に関しては、「えくぼ」と全く変わりません。

| こども傷害特約 | 所定の不慮の事故の日から180日以内に死亡した時 | 災害保険金 |

| 所定の不慮の事故の日から180日以内に一定の身体障害の状態になったとき | 傷害給付金 | |

| こども災害入院特約 | 所定の不慮の事故の日から180日以内に入院を開始し、5日以上継続して入院したとき | 災害入院給付金 |

| 手術給付金付こども疾病入院特約 | 所定の不慮の事故以外の外因による傷害または疾病により5日以上継続して入院したとき | 疾病入院給付金 |

| 所定の手術を受けたとき | 手術給付金 |

| 指定代理請求特約 | 保険金等の受取人となる保険契約者が保険金などを請求できない事情がある場合、指定代理請求人が変わって請求できる |

新こども保険Ⅱ型「ゆめ」の詳細を一覧で確認

朝日生命の新こども保険「えくぼ」「ゆめ」のメリット

9歳の進級時にも教育資金が受け取れる

他の学資保険にも祝金や教育資金を幼稚園や小学校などの進学時に受け取れるプランはありますが、朝日生命の新こども保険のプランは、小学校4年生の9歳の進級時にも教育資金が受け取れるプランとなっています。

これは朝日生命の新こども保険にしかないプランで、小学校入学時と中学校入学時の間にも満期保険金の20%の教育資金が受け取れますので、こまめに資金を受け取りたい人には魅力的なプランとなります。

医療保障が充実

こどもの万が一の時の保障を学資保険にもつけておきたいという方には、付加できる医療保障の特約が充実しています。

「ゆめ」は祖父母の方も契約可能

「ゆめ」の契約者の可能加入年齢は、18歳~65歳までとなっており、お孫さんのために教育資金を準備したいという祖父母の方も契約することができるようになっています。

朝日生命の新こども保険「えくぼ」「ゆめ」のデメリット

元本割れする

育英年金や、医療保障特約などの影響で必ず元本割れするこども保険となります。

貯蓄目的で教育資金を準備したい方には向いていません。

払込期間を設定できない

各プランの払込期間は満期時期までとなっています。

払込期間を自分のプランにあわせ少しでも早く設定できれば、返戻率を少しでも上げれたりもできますが、それも不可能となります。

ただ月払い契約を年払い、半年払い契約にすることで、少し返戻率をあげることはできます。

朝日生命の学資保険の総合的評価

保障や教育資金は充実しているが返戻率がかなり低くなる

学資保険は返戻率だけで判断してはいけない、とお伝えしていますが、それにしても90%にもならない返戻率が低すぎるという結果になります。

その分、育英年金がついていたり、医療保障も充実し、進学時の教育資金が4歳から受け取れる魅力はあります。

医療保障がついている学資保険は他にもありますが、育英年金と医療保障が充実している学資保険は、「三井住友海上あいおい生命の&LIFEこども保険」です。

ただ祝金の受取が&LIFEこども保険では6歳、12歳、15歳、18歳となり、朝日生命の新こども保険の方が断然回数が多くなります。

&LIFEこども保険も医療保障が充実しているので、それぞれ内容があうかにもよりますが、返戻率だけでみると、&LIFEこども保険よりは「えくぼ」「ゆめ」の方が魅力あると考えられます。