JA学資保険「こども共済」月払いではほぼ元本割れ

学資保険を扱っている生命保険会社はいろいろとありますが、その中でも人気が高かったのがJA共済です。

ほかの保険会社の学資保険と比べても、返戻率が高いことで知られてきました。

しかし残念ながら2019年4月に保険料が改定され、ほとんどのプランが月払いの場合では元本割れをおこすプランとなってしまいました。

こども共済には、学資金型「学資応援隊」の3つのプランと、祝金型の「にじ」「えがお」があります。

それぞれの違いは主契約の子どもの万が一の保障の内容の違いです。

基本的に付加できる特約、特則は一緒ですが、共済金割増支払特則(万一のときこどもの年齢によって共済金額が手厚くなる)を付けた場合、「えがお」のプランとなります。

ひとつずつ、現在の内容を確認してみましょう。

こども共済の学資応援隊は中学校・高校・大学進学など3つのプランから選べる

以前、JA共済には、学資保険として「すてっぷ」が用意されていました。

これが現在の学資応援隊の前身です。

2017年に学資応援隊としてリニューアルされましたが、基本的な仕組みは新しい商品ですが変わらず、学資金の受取りを進学時期に合わせ、中学・高校・大学プランから選ぶことができます。

名称よりも大きな問題となったのが2019年4月におこなわれた保険料改定です。

この保険料改定により返戻率に大きな影響がありました。

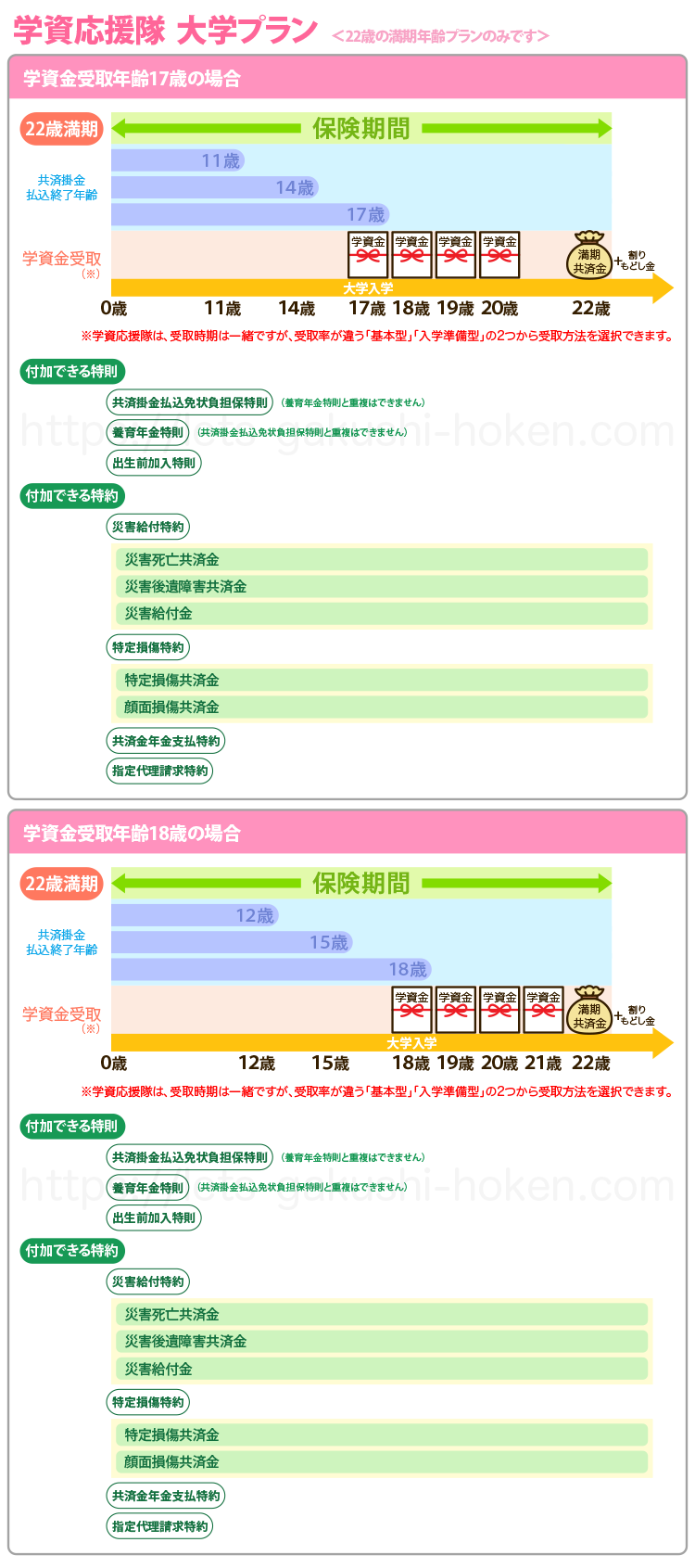

こども共済 学資応援隊 大学プランの内容

学資応援隊の基本的な仕組みは、学資金として祝金をもらえるところにあります。

その中でも大学入学からの進学をターゲットにしているのが、大学プランの特徴です。

被共済者となるこどもの保障として死亡保障がついており、重度の後遺障害にも対応しています。

にじ、えがおとは違う主契約の特徴は、死亡保障が払込終了後は共済金額と同額となっていますが、共済掛金払込期間中の場合は、経過年数に応じた額となります。

病気または災害で後遺障害の場合は0歳から共済金額と同額の保障となっています。

ご契約者の万が一の時共済掛金払込免除あり

被共済者の万一の保障あり

※死亡共済金

(病気または災害で死亡の時、払込期間中:経過年数に応じた金額、払込終了後:共済金額と同額)

※後遺障害共済金

(病気または災害で後遺障害のとき0歳から共済金額と同額)

JAこども共済「学資応援隊」大学プラン

学資応援隊大学プランの受け取れる祝金と満期共済金について

大学プランの場合には、学資金を受け取る年齢を17歳もしくは18歳から選択でき、受取開始年齢から4年間にわたって、毎年契約相当日に学資金もらえます。

満期時には、満期共済金が支給されるため、大学在学中だけではなく、卒業後の進路にも役立てられる内容です。

学資応援隊の祝金と満期共済金を受け取る方法は2つの方法が用意され、支払回数はどちらも5回となっています。

学資金は、原則として据え置かれ、いつでも申し出することで受け取ることができます。

基本型

毎回支給額を一定の割合でもらえるのが「基本型」です。

基本型の割合は均等ですので、主契約金額に対して毎回20%の支払いとなります。

入学準備型

もうひとつの方法「入学準備型」の場合には、初回の学資金の支払いが入学時をターゲットにし手厚く設定しているのが特徴で40%支払われることになります。

残りの割合である60%を4回で計算するため、それ以降の学資金支払いは1回あたり15%となります。

学資応援隊大学プランの加入できる被保険者と契約者の年齢と払込期間について

学資応援隊大学プランの被共済者(こども)と契約者が加入できる年齢と払込期間は下表の通りです。

共済掛金払込期間は学資金受取開始年齢が17歳の場合11歳、14歳、17歳から選ぶことができ、学資金受取開始年齢が18歳の場合は、12歳、15歳、18歳から選ぶことができます

| 共済掛金払込期間 | 被共済者(お子さま)契約年齢 | 契約者年齢 |

| 11歳もしくは12歳 | 0歳~12歳 | 18歳~75歳 |

| 14歳もしくは15歳 | ||

| 17歳もしくは18歳 |

学資応援隊大学プランの保険料と返戻率をシミュレーションした評価

紹介されているシミュレーションは基本型タイプで受け取った場合のシミュレーションとなっています。

被共済者:0歳 契約者年齢:30歳男性 共済金額200万円 払込免除あり 特約なし 受取方法:基本型の場合

| 【22歳満期 払込期間11歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済掛金料 | 14,974円 | 円 |

| 返戻率 | 101.1% | 105.5% |

| 払込共済掛金料総額 | 1,976,568円 | 円 |

| 【22歳満期 払込期間12歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済掛金料 | 13,706円 | 円 |

| 返戻率 | 101.3% | 105.7% |

| 払込共済掛金総額 | 1,973,664円 | 円 |

| 【22歳満期 払込期間14歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済掛金料 | 11,942円 | 円 |

| 返戻率 | 99.6% | % |

| 払込共済掛金総額 | 2,006,256円 | 円 |

| 【22歳満期 払込期間15歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済掛金料 | 円 | 円 |

| 返戻率 | % | % |

| 払込共済掛金総額 | 円 | 円 |

| 【22歳満期 払込期間17歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 保険料 | 円 | 円 |

| 返戻率 | % | % |

| 払込共済掛金総額 | 円 | 円 |

| 【22歳満期 払込期間18歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 保険料 | 円 | 円 |

| 返戻率 | % | % |

| 払込共済掛金総額 | 円 | 円 |

月払いでは払込期間をもっとも短い11歳の場合でも101.1%となってしまいましたが、これを年払いにすると105.5%の返戻率に上がります。

年払いにした場合であれば学資応援隊の大学プランでは払込期間を学資金受取開始年齢時にした場合でも、元本割れしないということがわかります。

ただ月払いにした場合は払込期間を11歳もしくは12歳時の時にした場合にしか100%を超えず、やはり保険料改定の影響は大きくなってしまっています。

JA共済の「学資応援隊大学プラン」の詳細一覧

保険期間 | 22歳まで | |

加入可能年齢 | 0歳~12歳 | |

祝金給付年齢 | 受取開始年齢17歳 | 17歳、18歳、19歳、20歳、22歳(満期共済金) |

受取開始年齢18歳 | 18歳、19歳、20歳、21歳、22歳(満期共済金) | |

満期年齢 | 22歳 | |

払込期間 | 受取開始年齢17歳 | 11歳/14歳/17歳 |

| 受取開始年齢18歳 | 12歳/15歳/18歳 |

契約者年齢 | 18歳~75歳 | |

払込免除 | 共済掛金払込免除あり | |

出産前加入 | 特則契約で出産予定日の140日前から加入可能 | |

育英年金 | 養育年金特則こども共済契約の付加あり | |

死亡保障 | 死亡・後遺障害共済金あり | |

祝金支払日 | 被共済者がの年齢に達する日の翌日以後に初めて到来する契約応当日 | |

満期保険金支払日 | 22歳の誕生日の前日の属する共済年度の末日 | |

医療保障 | 特約付加あり | |

共済掛金の支払い方法 | 口座振替、クレジットカード、持参扱い | |

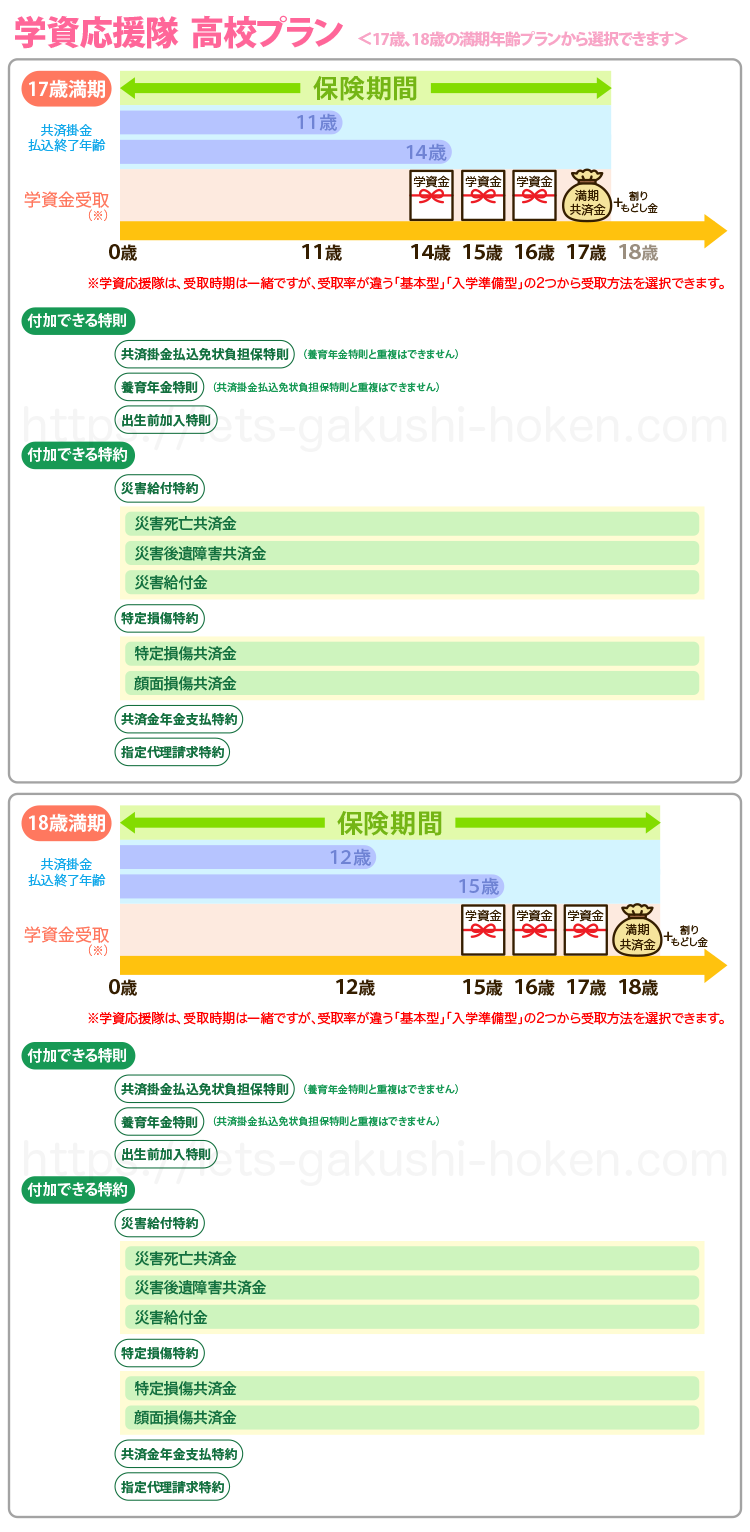

こども共済 学資応援隊 高校プランの内容

学資応援隊の中でも高校入学時にターゲットを合わせているのが高校プランです。

ご契約者の万が一の時共済掛金払込免除あり

被共済者の万一の保障あり

※死亡共済金

(病気または災害で死亡の時、払込期間中:経過年数に応じた金額、払込終了後:共済金額と同額)

※後遺障害共済金

(病気または災害で後遺障害のとき0歳から共済金額と同額)

JAこども共済「学資応援隊」高校プラン

学資応援隊高校プランの受け取れる祝金と満期共済金について

高校プランの場合には高校入学の時期をターゲットにしており、14歳もしくは15歳から祝金の受取開始を選択できます。

また満期時期も17歳または18歳が満期になるため、一部は大学入試の資金にも活用できます。

基本型

毎基本型の割合は均等ですので、主契約金額に対して毎回25%の支払いとなります。

入学準備型

「入学準備型」の場合には、初回の学資金の支払いが入学時をターゲットにし手厚く設定しているのが特徴で40%支払われることになります。

残りの割合である60%を3回で計算するため、それ以降の学資金支払いは1回あたり20%となります。

学資応援隊高校プランの加入できる被共済者と契約者の年齢と払込期間について

学資応援隊高校プランの被保険者(こども)と契約者が加入できる年齢と払込期間は下表の通りです。

共済掛金払込期間は学資金受取開始年齢が14歳の場合11歳、14歳から選ぶことができ、学資金受取開始年齢が15歳の場合は、12歳、15歳から選ぶことができます

| 共済掛金払込期間 | 被共済者(お子さま)契約年齢 | 契約者年齢 |

| 11歳もしくは12歳 | 0歳~9歳 | 18歳~75歳 |

| 14歳もしくは15歳 |

大学プランとの違いは、被共済者の契約年齢が9歳までとなるところです。

払込期間も2つからの選択となり、大学プランよりも短い期間で払込する必要があります。

学資応援隊高校プランの保険料と返戻率をシミュレーションした評価

紹介されているシミュレーションは基本型タイプで受け取った場合のシミュレーションとなっています。

被保険者:0歳 契約者年齢:30歳男性 共済金額200万円 払込免除あり 特約なし 受取方法:基本型の場合

| 【17歳満期 払込期間11歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済掛金料 | 円 | 円 |

| 返戻率 | % | % |

| 払込共済掛金料総額 | 円 | 円 |

| 【18歳満期 払込期間12歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済掛金料 | 円 | 円 |

| 返戻率 | % | % |

| 払込共済掛金料総額 | 円 | 円 |

| 【17歳満期 払込期間14歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済掛金料 | 円 | 円 |

| 返戻率 | % | % |

| 払込共済掛金料総額 | 円 | 円 |

| 【18歳満期 払込期間12歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済掛金料 | 円 | 円 |

| 返戻率 | % | % |

| 払込共済掛金料総額 | 円 | 円 |

学資応援隊高校プランの場合月払いでの支払いだと、すべて元本割れしてしまいます。

ただ年払いで支払うのであれば、大学プランよりも返戻率は下がってしまいますが、100%以上をなんとか保っています。

JA共済の「学資応援隊高校プラン」の詳細一覧

保険期間 | 17歳、18歳 | |

加入可能年齢 | 0歳~9歳 | |

祝金給付年齢 | 満期年齢17歳 | 14歳、15歳、16歳、17歳(満期共済金) |

満期年齢18歳 | 15歳、16歳、17歳、18歳(満期共済金) | |

満期年齢 | 17歳、18歳 | |

払込期間 | 満期年齢17歳 | 11歳/14歳 |

| 満期年齢18歳 | 12歳/15歳 |

契約者年齢 | 18歳~75歳 | |

払込免除 | 共済掛金払込免除あり | |

出産前加入 | 特則契約で出産予定日の140日前から加入可能 | |

育英年金 | 養育年金特則こども共済契約の付加あり | |

死亡保障 | 死亡・後遺障害共済金あり | |

祝金支払日 | 被共済者がの年齢に達する日の翌日以後に初めて到来する契約応当日 | |

満期保険金支払日 | 22歳の誕生日の前日の属する共済年度の末日 | |

医療保障 | 特則付加あり | |

保険料の支払い方法 | 口座振替、クレジットカード、持参扱い | |

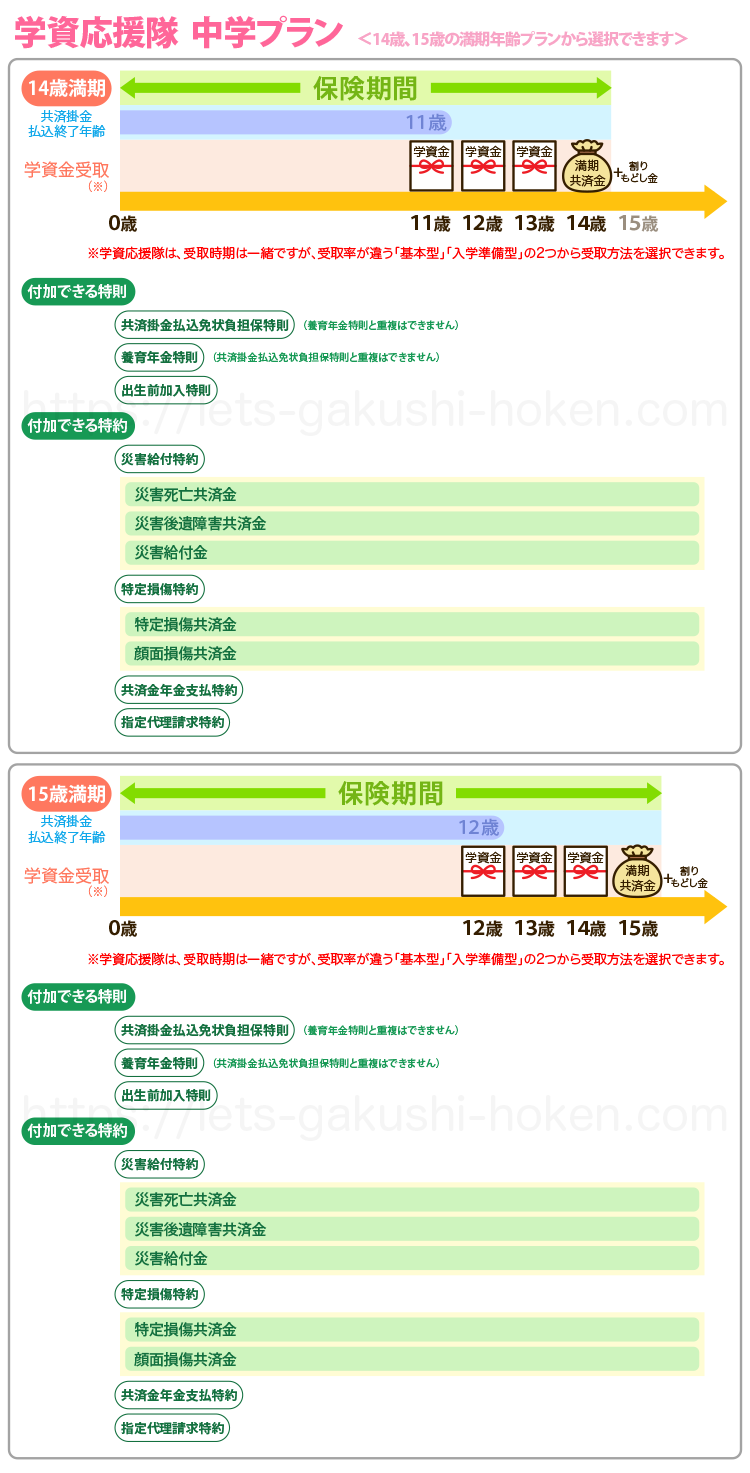

こども共済 学資応援隊 中学プランの内容

学資応援隊の中でも、中学校に焦点を当てているプランです。

必要性という面では、私立進学を目指す場合や費用がかかりやすい部活などを考えれば有効性が高まります。

大学プランと比較すると、保険料金を掛けている期間が圧倒的に短いのが特徴です。

ご契約者の万が一の時共済掛金払込免除あり

被共済者の万一の保障あり

※死亡共済金

(病気または災害で死亡の時、払込期間中:経過年数に応じた金額、払込終了後:共済金額と同額)

※後遺障害共済金

(病気または災害で後遺障害のとき0歳から共済金額と同額)

JAこども共済「学資応援隊」中学プラン

学資応援隊中学プランの受け取れる祝金と満期共済金について

満期年齢は14歳または15歳に設定できます。

15歳満期の場合、学資金受取年齢は12歳、14歳満期の場合は受取開始年齢11歳となり大学プランや高校プランのように選択はできません。

受取率は高校プランと変わりません。

基本型

毎基本型の割合は均等ですので、主契約金額に対して毎回25%の支払いとなります。

入学準備型

「入学準備型」の場合には、初回の学資金の支払いが入学時をターゲットにし手厚く設定しているのが特徴で40%支払われることになります。

残りの割合である60%を3回で計算するため、それ以降の学資金支払いは1回あたり20%となります。

学資応援隊中学プランの加入できる被保険者と契約者の年齢と払込期間について

学資応援隊中学プランの被共済者(こども)と契約者が加入できる年齢と払込期間は下表の通りです。

共済掛金料払込期間は学資金受取開始年齢が15歳の場合12歳、学資金受取開始年齢が14歳の場合は、11歳と決められています。

| 共済掛金料払込期間 | 被共済者(お子さま)契約年齢 | 契約者年齢 |

| 11歳もしくは12歳 | 0歳~6歳 | 18歳~75歳 |

中学プランの被共済者の契約年齢は6歳までです。

払込期間も決められており、満期年齢までかなり短い期間となります。

学資応援隊中学プランの保険料と返戻率をシミュレーションした評価

紹介されているシミュレーションは基本型タイプで受け取った場合のシミュレーションとなっています。

被保険者:0歳 契約者年齢:30歳男性 共済金額200万円 払込免除あり 特約なし 受取方法:基本型の場合

| 【14歳満期 払込期間11歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済掛金料 | 円 | 円 |

| 返戻率 | % | % |

| 払込共済掛金料総額 | 円 | 円 |

| 【15歳満期 払込期間12歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済掛金料 | 円 | 円 |

| 返戻率 | % | % |

| 払込共済掛金料総額 | 円 | 円 |

学資応援隊中学プランの場合も高校プランと同じく月払いでの支払いだと、すべて元本割れしてしまいます。

そして年払いで支払うのであれば、大学プラン、高校プランよりも返戻率は下がりますが、100%以上をなんとか保っています。

JA共済の「学資応援隊中学プラン」の詳細一覧

保険期間 | 14歳、15歳 | |

加入可能年齢 | 0歳~6歳 | |

祝金給付年齢 | 満期年齢14歳 | 11歳、14歳(満期共済金) |

満期年齢15歳 | 12歳、15歳(満期共済金) | |

満期年齢 | 14歳、15歳 | |

払込期間 | 満期年齢14歳 | 11歳 |

| 満期年齢15歳 | 12歳 |

契約者年齢 | 18歳~75歳 | |

払込免除 | 共済掛金払込免除あり | |

出産前加入 | 特則契約で出産予定日の140日前から加入可能 | |

育英年金 | 養育年金特則こども共済契約の付加あり | |

死亡保障 | 死亡・後遺障害共済金あり | |

祝金支払日 | 被共済者がの年齢に達する日の翌日以後に初めて到来する契約応当日 | |

満期保険金支払日 | 22歳の誕生日の前日の属する共済年度の末日 | |

医療保障 | 特則付加あり | |

保険料の支払い方法 | 口座振替、クレジットカード、持参扱い | |

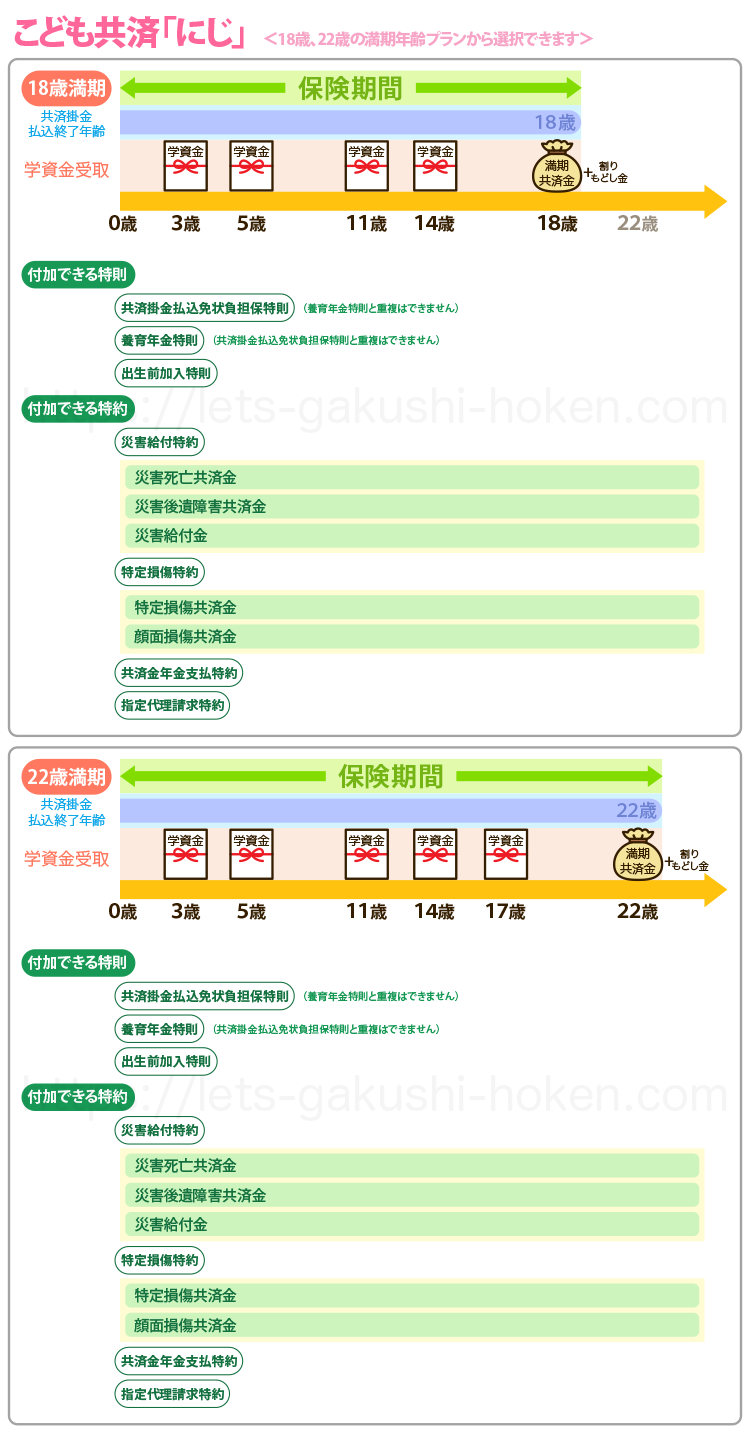

こども共済の祝金型「にじ」「えがお」は入学祝金や保障つきプラン

学資応援隊が貯蓄性を考えたプランなのに対して、「にじ」「えがお」は保障型のプランとなります。

こども共済 「にじ」内容

「にじ」の学資応援隊との共通点としては、祝金はもらうことができ、据え置きもできます。

祝金は節目の入学祝金として受け取れ、そこに万が一の時に学資応援隊よりも手厚い保障を受けとれるところが特徴です。

大きな違いは被共済者の万が一の時、学資応援隊よりも手厚い保障がついています。

ご契約者の万が一の時共済掛金払込免除あり

被共済者の万一の保障あり

※死亡共済金(共済金額と同額)

※後遺障害共済金(共済金額と同額)

JAこども共済「にじ」

「にじ」の受け取れる入学祝金と満期共済金について

満期年齢は18歳または22歳に設定できます。

以下の被保険者の入学祝金、満期共済金が受け取れます。

| 満期年齢:18 歳の場合 | 被共済者の契約年齢 | |||

| 祝金の受取時期 | 0歳 | 1歳~2歳 | 3歳~8歳 | 9歳~11歳 |

| 3歳 | 5% | ✖ | ✖ | ✖ |

| 5歳 | 10% | 10% | ✖ | ✖ |

| 11歳 | 10% | 10% | 10% | ✖ |

| 14歳 | 20% | 20% | 20% | 20% |

| 保険期間満了時 | 55% | 60% | 70% | 80% |

| 満期年齢:22歳の場合 | 被共済者の契約年齢 | |||

| 祝金の受取時期 | 0歳 | 1歳~2歳 | 3歳~8歳 | 9歳~11歳 |

| 3歳 | 5% | ✖ | ✖ | ✖ |

| 5歳 | 10% | 10% | ✖ | ✖ |

| 11歳 | 10% | 10% | 10% | ✖ |

| 14歳 | 20% | 20% | 20% | 20% |

| 17歳 | 30% | 30% | 30% | 30% |

| 保険期間満了時 | 25% | 30% | 40% | 50% |

共済期間および加入年齢により受け取れる年齢が決まります。

入学祝金は、原則として据え置かれ、いつでもお申し出によってお支払いします。

「にじ」の加入できる被共済者と契約者の年齢と払込期間について

「にじ」の被共済者(こども)と契約者が加入できる年齢と払込期間は下表の通りです。

保険料払込期間は満期年齢となっています。

| 共済金料払込期間 | 被共済者(お子さま)契約年齢 | 契約者年齢 |

| 18歳もしくは22歳 | 0歳~11歳 | 18歳~75歳 |

被共済者年齢は、0~11歳までで、出生140日前からの加入もできます。

契約者年齢は学資応援隊と変わらず、18歳から75歳までと幅広く利用できます。

「にじ」の保険料と返戻率をシミュレーションした評価

死亡保障が手厚い分、返戻率は年払い時でも元本割れする状況です。

払込期間は満期年齢のみとなっていますので、少しでも返戻率を上げるには、月払いより年払い、18歳満期より22歳満期に設定するほうがよいということになります。

被共済者:0歳 契約者年齢:30歳男性 共済金額200万円 払込免除あり 特約なし

| 【18歳満期 払込期間18歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済金料 | 9,916円 | 円 |

| 返戻率 | 93.3% | 97.4% |

| 払込共済金料総額 | 2,141,856円 | 2,052,540円 |

| 【22歳満期 払込期間22歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済金料 | 円 | 円 |

| 返戻率 | 91.2% | 95.2% |

| 払込共済金料総額 | 2,193,312円 | 2,101,616円 |

こども共済「にじ」の詳細一覧

保険期間 | 18歳、22歳 | |

加入可能年齢 | 0歳~11歳 | |

祝金給付年齢 | 満期年齢18歳 | 3歳、5歳、11歳、14歳、18歳(満期共済金)※被保険者の契約年齢による |

満期年齢22歳 | 3歳、5歳、11歳、14歳、17歳、22歳(満期共済金)※被保険者の契約年齢による | |

満期年齢 | 18歳、22歳 | |

払込期間 | 満期年齢18歳 | 18歳 |

| 満期年齢22歳 | 22歳 |

契約者年齢 | 18歳~75歳 | |

払込免除 | 共済掛金払込免除あり | |

出産前加入 | 特則契約で出産予定日の140日前から加入可能 | |

育英年金 | 養育年金特則こども共済契約の付加あり | |

死亡保障 | 死亡・後遺障害共済金あり | |

祝金支払日 | 被共済者がの年齢に達する日の翌日以後に初めて到来する契約応当日 | |

満期保険金支払日 | 満期年齢の誕生日の前日の属する共済年度の末日 | |

医療保障 | 特則付加あり | |

保険料の支払い方法 | 口座振替、クレジットカード、持参扱い | |

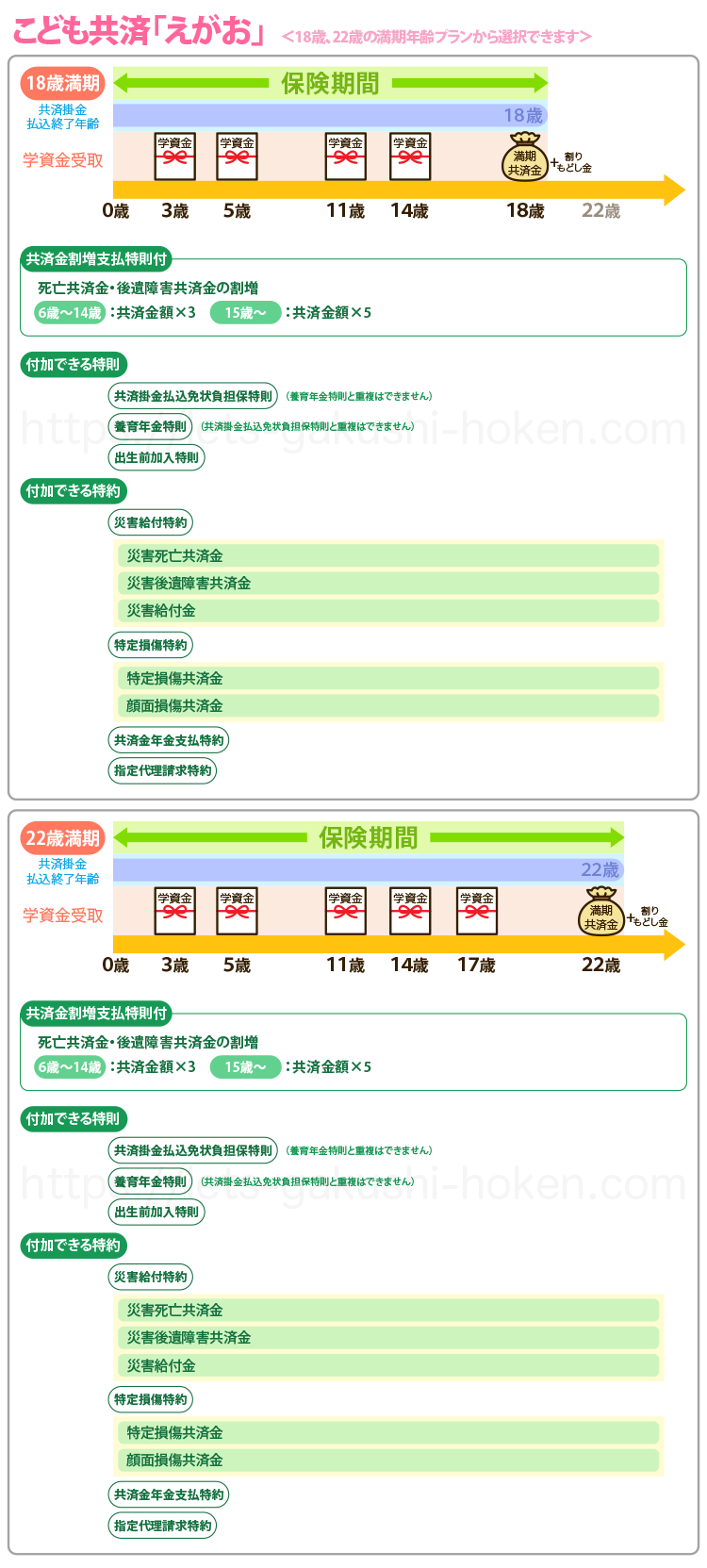

こども共済 「えがお」の内容

にじは学資応援隊に保障をプラスしたようなプランでしたが、共済金割増支払特則をつけたものが「えがお」となり、さらに手厚くして保障が中心になる商品です。

かなりの内容を持っていますが、ここまでくると学資保険というよりも生命保険商品といった内容を持ちます。

その違いが出てくるのが、被共済者の万が一の時の保障です。

この特則は、にじの保障は一定額であったのに対し、被共済者が何歳から加入するかで違いますが、0歳から契約したのであれば、6歳から14歳までの間でなにか対象となる事態が起きた場合、主契約金額設定の3倍が支払われます。

これが15歳から22歳になると、5倍もの保障となるため、生命保険のような内容です。

それほど内容が異なるため、本当に必要なのか十分に検討しなければいけません。

さらに災害給付特約までつければ、程度によって共済金額の80%~5%死亡共済金に+されることになり、素晴らしい内容になるのは間違いありませんが、それだけ学資保険の本質からは離れます。

ご契約者の万が一の時共済掛金払込免除あり

被共済者の万一の保障あり【共済金割増支払特則付き】

※死亡共済金(被共済者の年齢が6~14歳の時は主契約の共済金額の3倍、15~22歳の時は主契約の共済金額の5倍)

※後遺障害共済金(被共済者の年齢が6~14歳の時は主契約の共済金額の3倍、15~22歳の時は主契約の共済金額の5倍)

JAこども共済「えがお」

「えがお」の受け取れる入学祝金と満期共済金について

「にじ」と同じになります。満期年齢は18歳または22歳に設定できます。

以下の被共済者の入学祝金、満期共済金が受け取れます。

| 満期年齢:18 歳の場合 | 被共済者の契約年齢 | |||

| 祝金の受取時期 | 0歳 | 1歳~2歳 | 3歳~8歳 | 9歳~11歳 |

| 3歳 | 5% | ✖ | ✖ | ✖ |

| 5歳 | 10% | 10% | ✖ | ✖ |

| 11歳 | 10% | 10% | 10% | ✖ |

| 14歳 | 20% | 20% | 20% | 20% |

| 保険期間満了時 | 55% | 60% | 70% | 80% |

| 満期年齢:22歳の場合 | 被共済者の契約年齢 | |||

| 祝金の受取時期 | 0歳 | 1歳~2歳 | 3歳~8歳 | 9歳~11歳 |

| 3歳 | 5% | ✖ | ✖ | ✖ |

| 5歳 | 10% | 10% | ✖ | ✖ |

| 11歳 | 10% | 10% | 10% | ✖ |

| 14歳 | 20% | 20% | 20% | 20% |

| 17歳 | 30% | 30% | 30% | 30% |

| 保険期間満了時 | 25% | 30% | 40% | 50% |

共済期間および加入年齢により受け取れる年齢が決まります。

入学祝金は、原則として据え置かれ、いつでもお申し出によってお支払いします。

「えがお」の加入できる被共済者と契約者の年齢と払込期間について

「えがお」の被共済者(こども)と契約者が加入できる年齢と払込期間も「にじ」と変わりません。

下表の通りです。共済金料払込期間は満期年齢となっています。

| 共済金料払込期間 | 被共済者(お子さま)契約年齢 | 契約者年齢 |

| 18歳もしくは22歳 | 0歳~11歳 | 18歳~75歳 |

被共済者年齢は、0~11歳まで、出生140日前からの加入もでき、契約者年齢も同じく、18歳から75歳までと幅広く利用できます。

「えがお」の共済金料と返戻率をシミュレーションした評価

「にじ」よりもさらに死亡保障が手厚い分、90%以下の元本割れの返戻率となります。

にじと同じく払込期間は満期年齢のみとなっていますので、少しでも返戻率を上げるには、月払いより年払い、18歳満期より22歳満期に設定するほうがよいということになります。

被保険者:0歳 契約者年齢:30歳男性 共済金額200万円 払込免除あり 共済金割増支払特則あり 他特則、特約なし

| 【18歳満期 払込期間18歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済金料 | 10,350円 | 円 |

| 返戻率 | 89.5% | 93.3% |

| 払込共済金料総額 | 2,235,600円 | 2,142,216円 |

| 【22歳満期 払込期間22歳 】 | ||

| 払込方法 | 月払い | 年払い |

| 共済金料 | 円 | 円 |

| 返戻率 | 85.5% | 89.2% |

| 払込共済金料総額 | 2,339,040円 | 2,241,492円 |

これに、養育年金特約など他の特約を付加した場合はさらに返戻率は下がることになり、学資金の貯蓄目的のプランではありませんね。

こども共済「えがお」の詳細一覧

保険期間 | 18歳、22歳 | |

加入可能年齢 | 0歳~11歳 | |

祝金給付年齢 | 満期年齢18歳 | 3歳、5歳、11歳、14歳、18歳(満期共済金)※被保険者の契約年齢による |

満期年齢22歳 | 3歳、5歳、11歳、14歳、17歳、22歳(満期共済金)※被保険者の契約年齢による | |

満期年齢 | 18歳、22歳 | |

払込期間 | 満期年齢18歳 | 18歳 |

| 満期年齢22歳 | 22歳 |

契約者年齢 | 18歳~75歳 | |

払込免除 | 共済掛金払込免除あり | |

出産前加入 | 特則契約で出産予定日の140日前から加入可能 | |

育英年金 | 養育年金特則こども共済契約の付加あり | |

死亡保障 | 死亡・後遺障害共済金あり | |

祝金支払日 | 被共済者がの年齢に達する日の翌日以後に初めて到来する契約応当日 | |

満期保険金支払日 | 満期年齢の誕生日の前日の属する共済年度の末日 | |

医療保障 | 特則付加あり | |

保険料の支払い方法 | 口座振替、クレジットカード、持参扱い | |

こども共済の特約、特則について

どのプランにも付加できる特約、特則は、ほぼ一緒のものが付加できるとなっています。

ただ「共済金割増支払特則」は祝金型のプランにしか付加できず、つけた場合のプランは「えがお」となります。

簡単にどのような内容なのかをご紹介します。

付加できる特則

共済金割増支払特則

共済金割増支払特則は祝金型の契約の場合に付加でき、付加した場合「えがお」のプランとなります。

所定の年齢に達した被共済者が死亡した場合や、第1級後遺障害の状態または重度要介護状態の場合に、死亡共済金・後遺障害共済金について、割増しして受け取ることができます。

- 6歳~14歳:共済金額×3

- 15歳~:共済金額×5

共済掛金払込免状負担保特則

共済掛金の払込の免除の保障がなくなります。

契約者の身体の状態にかかわらず、共済掛金の払込は免除されなくなります。

こども共済に共済掛金払込免除をつけなくても良い場合、この特則を付加します。

養育年金特則

共済の契約者が契約途中に死亡または第1級後遺症害の状態、重度要介護状態になった場合、共済期間満了時まで養育年金を受け取ることができます。

出生前加入特則

こどもの出生予定日からさかのぼり140日以内の場合、この特則を付加することで契約することができます。

契約時に他の特約の付加はできませんが、出生後に付加できる特則はあります。

この特則のこどもの加入年齢は0歳とみなされます。

付加できる特約

災害給付特約

共済期間中に、災害や特定感染症などによる死亡、第1級後遺障害、重度要介護状態になった場合の保障とともにその程度によって災害給付金を受け取ることができる特約です。

この場合災害死亡共済金、災害後遺障害共済金は共済金額と同額の共済金が受け取れます。

また第2級~第10級の後遺障害の状態の場合、災害給付金を受け取ることができます。

特定損傷特約

骨折や関節脱臼など特定の損傷を保障してくれます。

特定損傷共済金は共済金額と同等の共済金、万が一顔面損傷状態になった場合、顔面損傷共済金を(共済金額×10)受け取ることができます。

共済金年金支払特約

死亡共済金、後遺障害共済金、満期共済金、主契約の共済金と同時に支払われる災害死亡共済金、災害後遺障害共済金および据え置かれている入学祝金・学資金の共済金のすべてまたは一部を、一時金として年金にかえて受取ることができる特約となります。

指定代理請求特約

受取人となる共済契約者が、なんらかの理由で共済金などを請求できない場合などに、共済契約者が指定した承継共済契約者が代理請求することができる特約です。

JA共済の学資保険のメリット

JA共済の学資保険には、さまざまなメリットがあります。

プランごとのメリットと合わせて、自分たちのライフスタイルに合わせてどこまで活用できるのかを検討する必要があります。

こどもの保障が手厚い

JA共済のこども保険の最大の特徴は、非常に手厚いこどもの保障にあります。

学資保険という積み立ての性格が強い生命保険ですが、被保険者に対する死亡保障などがしっかりとしているのは、ほかの会社の商品ではあまりありません。

スタンダードなプランとなる学資応援隊でも、こどもになにかあったときには、払込期間中で経過年数に応じて支払われます。

養育年金特則なども選べますし、払込免除もついていますので、必要とされる部分はカバー可能です。

「にじ」や「えがお」になれば、さらに手厚くなります。

災害給付特約を付ければ、さらに強力になるプランです。

特にえがおは、共済金割増支払特則によってこどもたちが大きくなるにつれて、保障額も大きく変わるのは、ほかの商品ではなかなか見られません。

契約者は75歳まで加入できる

契約者の年齢は、厳しく制限されるのが学資保険の基本です。

この背景には、払込免除の存在がありますが、保険会社からすれば、主契約者の年齢が上がればそれだけリスクが上昇します。

リスクが上昇する分だけ、契約を断ることも増えるため、どうしても年齢制限がかかりますが、JA共済の場合には75歳という幅の広い設定です。

75歳という設定で重要なのは、親以外でも契約ができる可能性が広がるところにあります。

祖父母が孫のために学資保険を契約しようとした場合、どうしても契約者の年齢がネックです。

親の年齢は若くても、祖父母となればかなり高齢になる可能性が出てくるため、契約者の年齢に引っかかり、利用できないケースがあります。

その点において、活用の場が大変広い条件を持っているのが、JA共済の学資保険です。

割戻金がある

保険会社で発生する配当金と同じ内容になるのが割戻金です。

JA共済でも、保険会社のように預かった掛け金を運用して利益を上げていきます。

これが返戻率にも関係してきますが、予定している利益より余剰が生まれたときには、組合員に変換する仕組みが割戻金です。

余剰の利益を返還する仕組みのため、その年度によっては発生しない可能性もあります。

経済情勢が大きくかかわりますが、契約期間中ならいつでも引き出せるのは大きな魅力です。

あてにするには、かなり不安定な要素を持ちますが、契約後3年目から受け取れるのを考えれば、にじやえがおのように長期的運用にはメリットが生まれます。

仮にゼロであっても、なにか損失が生まれるわけではないため、ボーナス的なものと思えば、かなりプラスです。

JA共済の学資保険がもつデメリット

JA共済の学資保険は多くのメリットをもちますが、保険商品として裏返しのデメリットも発生してきます。

デメリットがライフスタイルなどに影響しないかという部分は重要です。

元本割れのリスクが高い

もっとも大きな問題になるのが、元本割れのリスクです。

高い返戻率を誇る商品でしたが、保険料改定によって大幅に下がったのは、他社の学資保険と変わりません。

JA学資保険の中でも、学資応援隊は100%以上の返戻率を維持できます。

ところが、保障が手厚い祝い金型の場合には、ほぼ元本割れするため、非常にリスクが高い選択です。

この元本割れをどうとらえるかですが、ほんのわずかの元本割れならば、保障を活用できる面を考慮したときにマイナスとは言えません。

その金額で生命保険などの保障を利用できるかどうかも判断材料に入れなければいけません。

貯蓄という面だけでは元本割れすれば目減りするためマイナスですが、総合的に判断すればすべてリスクになるわけではありません。

JAの共済であること

共済であること自体もリスクです。

JA共済は、正確にはすべての人が利用できるわけではありません。

農業協同組合が取り扱っている商品であり、組合員が利用するために存在しています。

ここがポイントですが、JA共済の学資保険を一般の人が利用するためには、2つの方法のどちらかをとらなければいけません。

準会員になるか、員外利用の選択です。

正式な組合員ではないため、出資金を支払うことで準組合員となり、学資保険も利用できます。

この出資金はJAによってかなり幅があり違いが出てくることから、直接問い合わせて確認が必要です。

員外利用はJA共済で掛け金を集めていきます。

そのうちの2割までは組合員以外でも利用を認めている制度を使って加入する方法です。

つまり、2割を超えてしまえば利用できずに枠がなくなるため、いつでも使える方法ではありません。

それでも出資金がいらないため、問い合わせてみて確認が必要です。

共済は保険会社ではない

JA共済である点は、とても重要な意味を持ちます。

保険会社ではなく、全国共済農業協同組合連合会を母体とする団体です。

これが大きな違いで、各都道府県にある本部から各地のJAとつながる経路を持っています。

つまり、企業ではないというのが大きなポイントです。

保険会社は、多くの契約者から資金を集めて運用していくため、倒産すると大きな損害を発生させます。

そこで、倒産する可能性を考慮して、契約者を守るために、セーフティーネットに加入しなければなりません。

正式名称は、保険契約者保護機構制度といい、公的な支援も受けて救済するのが特徴です。

ところが、JA共済は保険会社ではないため、ここに加入する必要性がありませんし、実際に加入していません。

もしも、経営に問題があり破綻をきたしたとしても、救済されないのがリスクです。

実際には、近隣のJAが吸収して加入者に対して損害を出さないようにしますが、JA共済連自体が破綻をきたして解散するのはゼロとは言えません。

倒産するような組織ではないのは間違いありませんが、リスクとしてみれば考えられる以上、理解が必要です。

窓口かライフアドバイザーとの面談が必要

JA共済の場合、インターネットで申し込めません。

電話だけで申し込むのも不可です。

インターネットや電話でできるのは資料の申し込みだけで、そのまま学資保険の加入には利用できません。

そのため、JAの窓口で相談するか、JAの職員であるライフアドバイザーに来てもらって面談をしなければ加入できない仕組みです。

ライフアドバイザーはLAと呼ばれることもありますが、JAの正職員がおこなっています。

生命保険の外交員というと、歩合で受け持つ個人事業主などが主ですが、LAは正職員のため役割が異なる存在です。

仕組みをよく理解しており、信頼関係も築きやすいのがLAで地域に密着して活動します。

もともとJAという組織自体が、地元で雇用される人が多いという特徴を持っています。

さまざまな面で地元との連携も厚いことから、LAと話もしやすく、さまざまな相談もできるでしょう。

ほかの保険外交員とは、あきらかに違う存在です。

まとめ

JA学資保険は、加入年齢にも幅があり、孫のためにも活用できる学資保険です。

保障の面でも充実していますが、あまり多くの保障をつければ元本割れはかなり厳しい状態にまで落ち込みます。

どの程度の保障を考えるべきなのか、ほかに加入している生命保険なども考慮しつつ検討していけばJA共済の学資保険がもつメリットを生かせます。

学資保険が軒並み返戻率を下げている中、年払いもうまく活用して早期加入すれば、ある程度のレベルは維持できると考えられます。