三井住友海上あいおい生命「&LIFEこども保険」は保障型学資保険

三井住友海上あいおい生命の学資保険「&LIFEこども保険」は、手厚い医療特約が付けられるのが魅力の保障型学資保険で、Ⅰ型とⅡ型があります。

標準付帯の保障内容として、払込免除特約、被保険者(子供)の死亡保障はもちろん、Ⅰ型には養育年金(いわゆる育英年金)が付帯しており、保障重視の方には安心の内容です。

ただし、保障型の学資保険ゆえに、返戻率が低く元本割れします。

高い返戻率の学資保険を考えている場合は向いていませんので、貯蓄型の学資保険を選びましょう。

「&LIFEこども保険」は契約者の万一の際の保障が手厚く、Ⅰ型であれば以下の保障が受けられます。

- 以降の保険料の払込が免除になる

- 祝金や保障は契約内容のまま引き継がれる

- 保険期間中(22歳まで)は毎年、基本保険金額の60%を養育年金として受け取れる

契約者に万一のことがあっても子供の教育費用は変わらずかかるので、先々のことまで考えて安心を得たい方にはあった学資保険です。

祝金・満期保険金の受取時期については、Ⅰ型・Ⅱ型とも小学校・中学校・高校・大学入学時に受け取るタイプです。

「&LIFEこども保険」は、正式名称を「5年ごと利差配当付こども保険」といいます(以降「&LIFEこども保険」と表記します)。

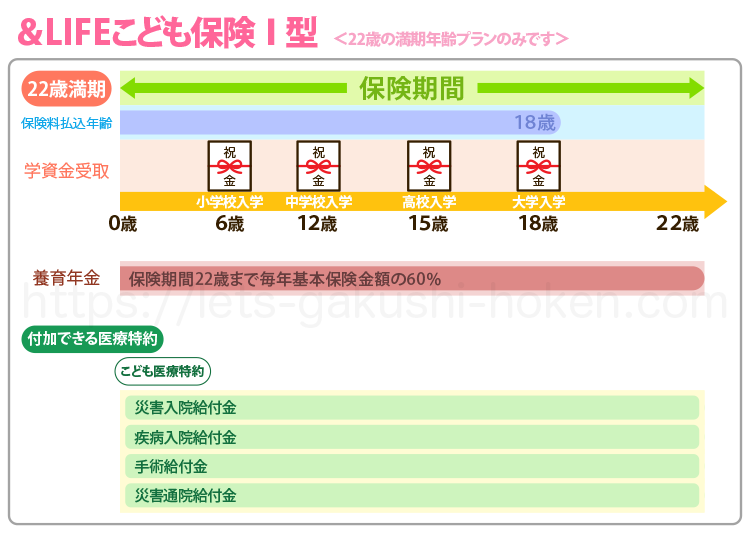

&LIFEこども保険Ⅰ型、小学校~大学入学時の祝金と22歳までの保障

三井住友海上あいおい生命の学資保険「&LIFEこども保険Ⅰ型」は、22歳満了の小学校・中学校・高校・大学入学時に祝金を受け取るタイプの学資保険です。

保障型学資保険ならではの手厚い保障が魅力となっています。

&LIFEこども保険Ⅰ型の内容

「&LIFEこども保険 Ⅰ型」には養育年金が付帯しています。

また他の一般的な学資保険と同様、払込免除特約、被保険者(子供)の死亡保障が付帯しており、万一の際の保障が手厚いのが特徴です。

さらに、被保険者(子供)の保障としては、「災害入院給付金」「疾病入院給付金」「手術給付金」「災害通院給付金」の内容からなる「こども医療特約」を別途付けることができます。

貯蓄型の学資保険は返戻率が高い代わりに医療保険を付けられないものが多いですが、「&LIFEこども保険Ⅰ型」は子供に医療保険を付けたい方にとっては、保障型ならではの充実した内容に納得する方も多いでしょう。

ご契約者の万が一の時保険料払込免除あり

被保険者が死亡した場合の保障死亡給付金あり

契約者配当金5年ごとに契約者配当金がある場合あり(運用実績等によって変動)

&LIFEこども保険Ⅰ型

&LIFEこども保険Ⅰ型の祝金について

&LIFEこども保険Ⅰ型の祝金の受取時期と、基本保険金額に対する受取割合は下表の通りです。

このように、「&LIFEこども保険Ⅰ型」では祝金の最初の受取時期が小学校入学時と早めなので、全ての祝金を受け取るには子供が3歳までに加入する必要があります。

基本保険金額100万円で契約した場合、子供が3歳の年までに加入していれば、小学校入学時に10万円、中学校入学時に20万円、高校入学時に50万円、18歳で100万円を受け取ることが可能です。

小学校から大学まで全て国公立に進学したとしても、それぞれの学校の進学時にはまとまったお金が必要になるので、入学時に祝金が受け取れるのは助かりますね。

ただし、大学在学中の教育資金まではカバーしていないので、別に資金を準備しておく必要があります。

&LIFEこども保険Ⅰ型の加入できる被保険者と契約者の年齢

「&LIFEこども保険Ⅰ型」の被保険者(子供)が加入できる年齢は以下の通りです(契約者の加入可能年齢については公式サイトに記載なし)。

| 契約者の加入可能年齢 | 男性:18歳~50歳 |

| 女性:16歳~50歳 | |

| 被保険者(子供)の加入可能年齢 | 0歳~11歳 |

| ※出産前加入は、出産予定日5ヶ月前から可能 |

契約者の加入可能年齢については、一般的な学資保険では60歳程度まで加入可能なことが多いのに対し、「&LIFEこども保険Ⅰ型」では50歳までと、やや条件が厳しくなっています。

そのため、祖父母を契約者としたい場合には対応できないケースも考えられます。

一方、被保険者(子供)の加入可能年齢は11歳までと、一般的な学資保険に比べて条件が緩く設定されているので、子供がある程度大きくなってから学資保険に加入したくなった場合にも対応可能です。

&LIFEこども保険Ⅰ型の保険料と返戻率

Ⅰ型の保険料と返戻率を基本保険金額100万円の場合と50万円の場合に分けてシミュレーションしました。

なお返戻率については公式サイトに記載がないため、以下の計算式で算出しています。

返戻率の計算式

返戻率(%)=祝金受取総額÷保険料払込総額×100

Ⅰ型 基本保険金額100万円プランのシミュレーション

※小数点第3位以下切り捨てで表示

Ⅰ型 基本保険金額50万円プランのシミュレーション

※小数点第3位以下切り捨てで表示

一般的な学資保険では被保険者(子供)の加入年齢が上がると返戻率が下がりますが、「&LIFEこども保険 Ⅰ型」では、被保険者(子供)の加入年齢が上がると(少なくとも5歳までは)返戻率が上がります。

&LIFEこども保険Ⅰ型の養育年金について

Ⅰ型のみに付帯されている養育年金は、契約者が死亡または高度障害状態になった際に基本保険金額の60%が満期年齢(22歳)まで毎年支給されます。

基本保険金額100万円プランの場合は毎年60万円が、基本保険金額50万円プランの場合は毎年30万円が支給されることになります。

&LIFEこども保険Ⅰ型の詳細を一覧で確認

三井住友海上あいおい生命の「&LIFEこども保険Ⅰ型」の詳細は下表のとおりです。

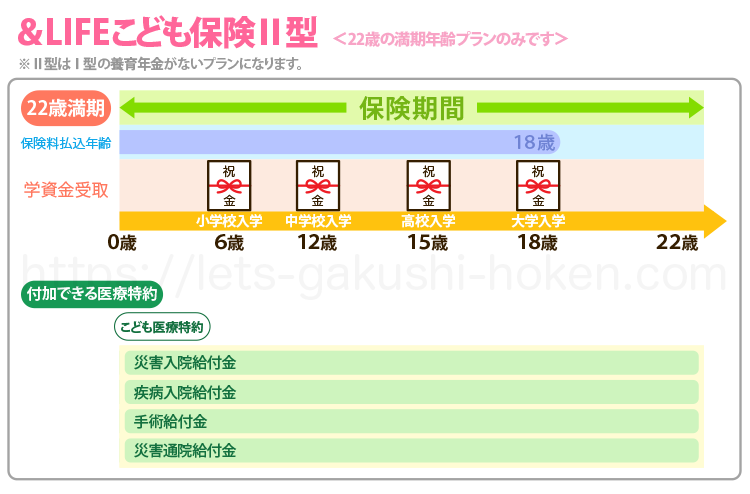

&LIFEこども保険Ⅱ型、養老年金がないプラン

&LIFEこども保険Ⅱ型の内容

三井住友海上あいおい生命の学資保険「&LIFEこども保険Ⅱ型」は、養育年金のないプランです。

Ⅱ型は積極的に販売されておらず、内容については情報があまりありません。

養育年金がないプランですが、こども医療特約を付けることは可能です。

子供の医療保障を重視し、契約者の万一の際の保障は最低限でいいという方にはⅠ型より合っているでしょう。

ご契約者の万が一の時保険料払込免除あり

被保険者が死亡した場合の保障死亡給付金あり

&LIFEこども保険Ⅱ型

「&LIFEこども保険Ⅱ型」の祝金について

Ⅱ型の祝金・満期保険金の支払割合はⅠ型と同様です。

「&LIFEこども保険Ⅱ型」の加入できる被保険者と契約者の年齢

被保険者(子供)の加入可能年齢や、契約者年齢についてもおそらくⅠ型と同じではないかと思われますが、情報がないため、加入の際には事前に確認してください。

「&LIFEこども保険Ⅱ型」の保険料と返戻率シミュレーション

「&LIFEこども保険」はⅠ型がメインのため、前述の通りⅡ型の情報はほとんどありません。

そのため、保険料や返戻率についてもⅡ型の情報はありませんが、養育年金がない分Ⅰ型よりは返戻率が高いと予想されます。

三井住友海上あいおい生命「&LIFEこども保険Ⅰ型」7つのメリット

三井住友海上あいおい生命「&LIFEこども保険Ⅰ型」の7つのメリットについて紹介します。

養育年金が付帯

「&LIFEこども保険Ⅰ型」には養育年金が付帯しています。

契約者が死亡または高度障害状態になった場合、基本保険金額の60%を毎年「養育年金」として受け取ることが可能です。

基本保険金額100万円プランなら60万円、基本保険金額50万円プランなら30万円を毎年受け取れる計算になるので、万一の際には安心感がありますね。

もちろん、契約者の万一の際には払込免除特約で以降の保険料の払込が免除され、祝金・満期保険金を契約どおり受け取れる他、保障も続きます。

こういう保障は学資保険ならではのメリットです。

こども医療特約をつけると医療保障が受けられる

「&LIFEこども保険」には「こども医療特約」を付けることができ、災害入院給付金、疾病入院給付金、手術給付金、災害通院給付金の医療保障を受けられます。

それぞれの保障の内容は以下の通りです。

このように、こども医療特約では入院2日以上でないと保障が受けられないのが残念ですが、通院でも入院給付金額日額の50%が支給される点は評価できます。

医療保障の適用範囲が学資保険にしては幅広い

こども医療特約では、けが・病気ともに入院2日以上で保障が受けられ、けが・病気ともに手術給付金があり、けがであれば通院も保障されるため、学資保険の医療保障としては適用範囲が幅広い部類です。

子供の医療保障を重視して学資保険を選ぶ方であれば、選択肢に入ってくるでしょう。

死亡保障も手厚い

万一の事はないにこしたことはありませんが、万一子供が死亡した場合の死亡保障が手厚いのも「&LIFEこども保険」の特徴です。

死亡保障については、下表のように保険加入期間に応じて保障額が決まります。

※単位:万円 ※千円以下切り捨てで表示

基本保険金額100万円プランの場合、子供が0歳で加入していれば、保険加入期間10年で105万円が、19年で200万円が死亡保障額となります。

クレジットカードで保険料の支払いが可能

「&LIFEこども保険」では、口座振替、送金の他、クレジットカードでの保険料の支払いが可能です。

他の学資保険では支払いにクレジットカードが使えないところが多いので、クレジットカードでポイントを貯めたい方には嬉しいですね。

例えば100円につき1ポイント貯まるクレジットカードで月1万円の保険料を支払っていた場合、1ヶ月で100ポイント、1年で1,200ポイント、18年で21,600ポイントが貯まります。

支払う年数が長いので、ポイントも大きな額になりますね。

5年ごとに利差配当がある

「&LIFEこども保険」には、5年ごとに利差配当があります。

もっとも、配当金は必ずもらえるわけではなく、保険会社の運用で利益が出れば差額が受け取れるというものです。

今は超低金利のため配当金が受け取れる可能性は低いですが、今後もしインフレになった場合も、利差配当があれば対応できる可能性があります。

ただし、利差配当がある学資保険は返戻率が下がるなど、必ずしもいいとは言いきれない点に注意してください。

満期保険金の受け取り後も、22歳まで保障が続く

「&LIFEこども保険」では18歳で払込を終え、18歳で満期保険金を受け取りますが、保障は22歳まで続きます。

各種保障が手厚い保険なので、その保障が大学卒業の年齢まで受けられるのは安心ですね。

三井住友海上あいおい生命「&LIFEこども保険Ⅰ型」2つのデメリット

三井住友海上あいおい生命「&LIFEこども保険 Ⅰ型」の2つのデメリットを紹介します。

保障が充実している分、返戻率が低い

「&LIFEこども保険 Ⅰ型」は養育年金まで付いているなど保障が充実している分、返戻率は60%台~70%台と低いのがデメリットです。

保障重視の方にはおすすめですが、はっきり言って貯蓄性は望めません。

貯蓄型の学資保険では返戻率が110%を超えるものもあるため、高返戻率を求めるのであれば他の学資保険も選択肢に入れたほうがいいでしょう。

祝金・満期保険金の受取時期に注意が必要

「&LIFEこども保険」では、祝金は誰でも入学前の2月1日に受け取れるのですが、満期保険金の受取時期には注意が必要です。

問題となるのは「契約日」で、契約日が被保険者(子供)の誕生日~3月31日までであれば、高校在学中の契約応当日に満期保険金を受け取れます。

それ以外では、高校卒業後の受け取りになるため注意してください。

ただし、満期保険金を高校卒業後に受け取るケースでも、教育資金が必要な場合は「契約者貸付」を利用して保険会社から低金利でお金を借り入れることができるので、覚えておくといいでしょう。

三井住友海上あいおい生命「&LIFEこども保険Ⅰ型」の総合評価

返戻率はかなり低いが、保障重視の方にはおすすめ

「&LIFEこども保険Ⅰ型」は充実した保障が魅力の学資保険で、別途付けられる医療保障の適用範囲もある程度幅があるため、保障重視の方にはおすすめできます。

| 死亡保障(子供) | 保険加入期間に応じた額が支給される。最高で基本保険金額の200%を支給。 |

| 育英年金(名称:養育年金) | 契約者が死亡または高度障害状態になった場合、保険期間中(22歳まで)毎年、基本保険金額の60%を受け取れる。 |

| 払込免除特約 | 契約者が死亡または高度障害状態になった場合、以降の保険料の払込が免除され、かつ祝金・満期保険金、保障は継続して受けられる。 |

| 医療保障(名称:こども医療特約) | 別途付けることができ、子供の病気・けがの際には災害入院給付金、疾病入院給付金、手術給付金、災害通院給付金が受け取れる。 |

「&LIFEこども保険Ⅰ型」はこのように保障が手厚い分、返戻率は60%台~70%台とかなり低く、貯蓄性がありません。

また、契約日に気をつけないと、大学入学前に満期保険金を受け取れないため注意してください。

学資保険に高い返戻率を求めるのであれば、「&LIFEこども保険Ⅰ型」に医療保障を付けない、といったことをするよりも、貯蓄型の学資保険を選んで保障は他の保険でカバーするのがおすすめです。

貯蓄型の学資保険であれば、返戻率が100%を超える元本元割れしないプランも豊富にあります。

学資保険で保障を重視するか、貯蓄性を重視するかは最も重要ですのでそれを決めてからプランを選ぶようにしましょう。