太陽生命「わくわくポッケ」は保障の特約が充実ゆえに返戻率が低い

太陽生命の「わくわくポッケ」は、充実した幅広い保障特約が付帯できる保障型の学資保険です。

契約者に万一のことがあった場合を保障する特約、またはお子さまの医療保障特約のいずれかを主契約(学資金、満期祝金、保険料払込免除、死亡給付金)に付加して加入します。

「わくわくポッケ」には、以下の特約を選んで付帯できます。

- 育英年金特約

- 就業不能保障付育英年金特約(契約者が働けない状態の時などに育英年金を受け取ることができる)

- こども保険総合保険料払込免除特約

- 子供の医療保障特約

「わくわくポッケ」は特約の種類が豊富です。

こども保険総合保険料払込免除特約では、契約者の死亡・高度障害状態になった時以外に、三大疾病になったり、所定の働けない状態になったりした際にも、以降の保険料の払込が免除されます。

また就業不能保障付育英年金特約についても、契約者の死亡・高度障害状態になった時以外に、所定の就業不能状態や要介護2以上になった場合にも育英年金が支給されるなど、特約の内容は手厚いです。

さらに子供の医療保障特約にも、入院特約、手術特約、医療一時金特約があり、幅広くカバーできます。

これらの特約を付けるともちろん返戻率は低くなりますが、保障内容はかなり充実しているので、保障重視の学資保険を探している方は選択肢の1つに入れてもいいでしょう。

「わくわくポッケ」は2017年4月にリニューアルされ、現在では学資金の受取時期が異なるⅠ型とⅡ型があります。

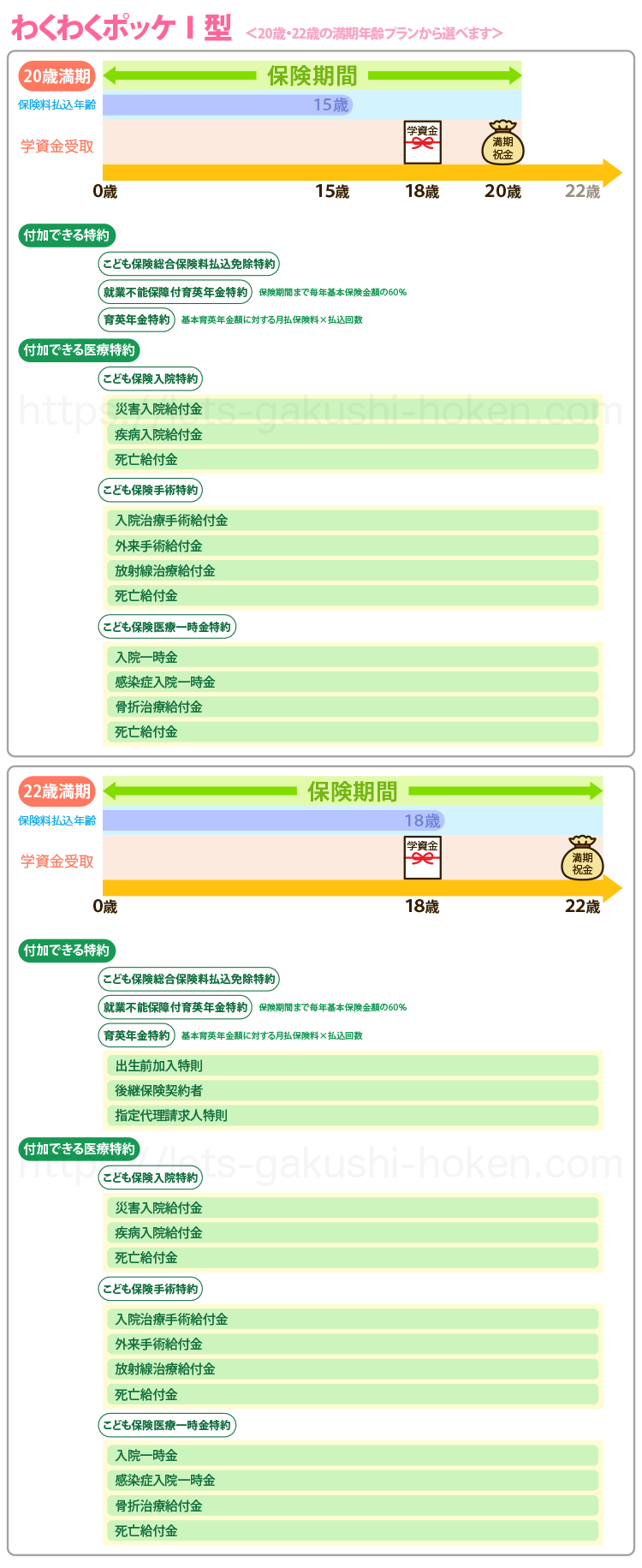

太陽生命の学資保険「わくわくポッケ Ⅰ型」は、大学入学に備えるプラン

「わくわくポッケ Ⅰ型」のしくみ

太陽生命の学資保険「わくわくポッケ Ⅰ型」は、大学入学に備えるプランです。

学資金は大学入学前にまとめて受け取り、満期年齢で満期祝金が受け取れます。

また、特約を付ければ幅広く手厚い補償が受けられるので、保障型の学資保険を探している方にはおすすめです。

ご契約者の万が一の時保険料払込免除あり

被保険者(子供)が保険期間中に死亡の場合の保障死亡給付金(月払保険料×払込回数)あり

太陽生命わくわくポッケⅠ型

「わくわくポッケ」Ⅰ型の学資金と満期祝金について

「わくわくポッケ Ⅰ型」の学資金と満期祝金は下表の通りです。

Ⅰ型 基準学資金:100万円の場合 | |

学資金 | 満期祝金 |

17歳6ヶ月 | 20歳または22歳 |

100% | 100%(または20%) |

学資金は大学入学前に基準学資金の100%を受け取り、満期には満期祝金を基礎学資金額の100%または満期祝金を20%に設定することもでき、その場合大学入学の学資金を手厚く受け取ることもできます。

「わくわくポッケ」Ⅰ型の加入できる被保険者と契約者の年齢と払込期間について

Ⅰ型で、被保険者(=子供)と契約者が加入できる年齢と払込期間は下表の通りです。

わくわくポッケⅠ型 加入可能年齢と払込期間 | ||

満期期間 | 20歳満期 | 22歳満期 |

被保険者加入可能年齢 | 0歳~10歳 | 0歳~12歳 |

払込期間 | 15歳払込 | 18歳払込 |

契約者加入可能年齢 | 18歳~65歳 | |

20歳満期を選ぶと10歳まで、22歳満期を選ぶと12歳まで加入できます。

12歳で加入できる学資保険は数が少なく貴重です。

20歳満期の場合は15歳までに、22歳満期の場合は18歳までに保険料を払い込むことになります。

「わくわくポッケ」Ⅰ型の保険料と返戻率をシミュレーション

※太陽生命のわくわくポッケⅠ型の保険料の詳しい内容は資料請求や相談で正しい内容を確認する必要があります。

わくわくポッケⅠ型の詳細を一覧で確認

わくわくポッケ Ⅰ型の詳細 | |

満期年齢 | 20歳満期、22歳満期から選択 |

加入可能年齢 | 20歳満期:0歳~10歳 |

22歳満期:0歳~12歳 | |

出産前加入 | 出産予定日の140日前から加入可能 |

学資金の受取時期 | 17歳6ヶ月 |

学資金の支払日 | 上記年齢に達した直後の10月1日 |

満期祝金 | 20歳満期:20歳 |

22歳満期:22歳 | |

払込期間 | 20歳満期:15歳払込 |

| 22歳満期:18歳払込 |

契約者年齢 | 18歳~65歳 |

払込免除 | 標準付帯 |

こども保険総合保険料払込免除特約あり | |

育英年金 | 育英年金特約あり |

就業不能保障付育英年金特約あり | |

死亡保障 | 標準付帯 |

医療保障 | こども保険入院特約あり |

こども保険手術特約あり | |

こども保険医療一時金特約あり | |

保険料の支払い方法 | 口座振替、送金、店頭 |

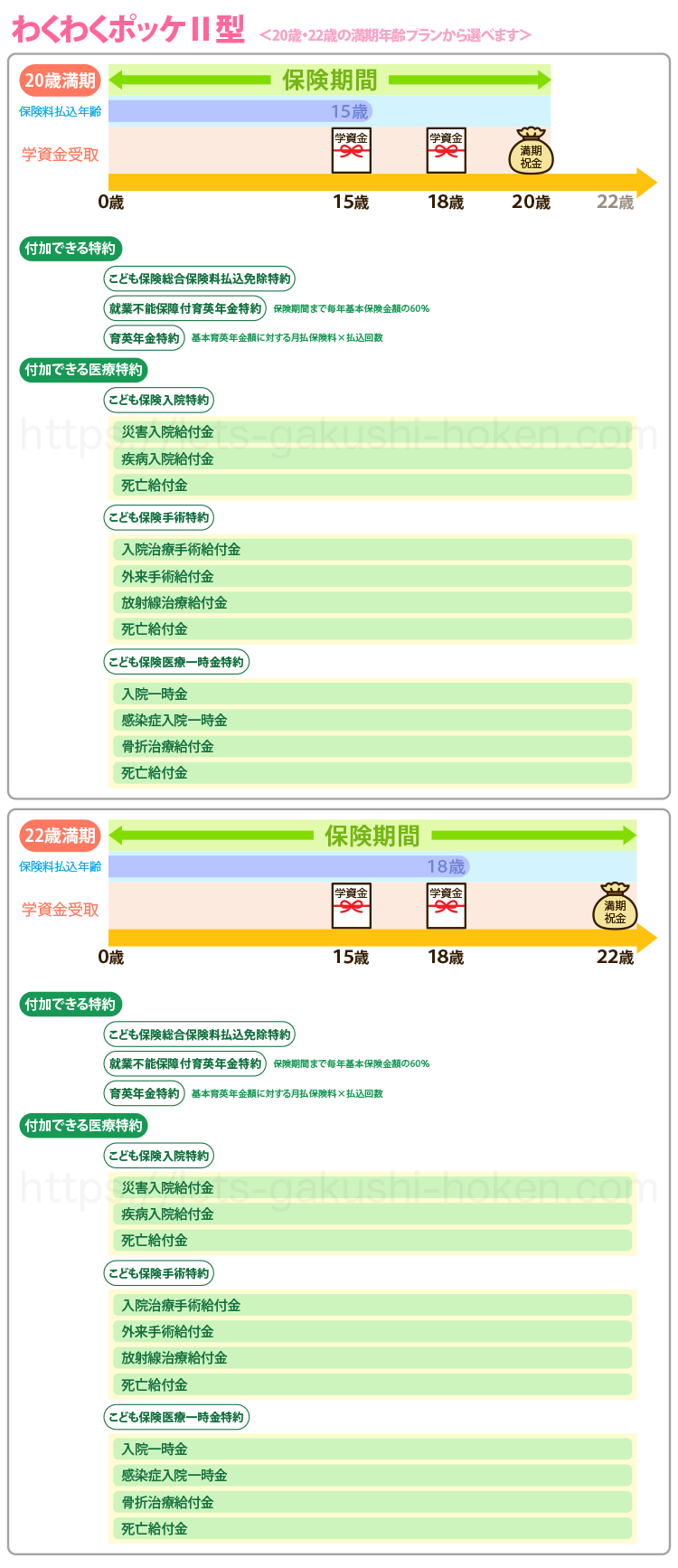

太陽生命の学資保険「わくわくポッケ Ⅱ型」は、高校入学・大学入学時に学資金が受け取れる

「わくわくポッケ Ⅱ型」のしくみ

太陽生命の学資保険「わくわくポッケ Ⅱ型」は、高校入学・大学入学時に学資金と満期年齢に満期祝金が受け取れます。

大学進学に備えて教育資金を準備する方が多いと思いますが、高校在学中もお金がかかる時期です。

私立高校はもちろん、公立高校への進学を考えている家庭でも、ある程度まとまった金額が必要になるので、他の貯蓄などで教育資金を準備する予定がないのであれば、高校入学時にも学資金を受け取れるプランも選択肢に入れるといいでしょう。

ただし、大学入学時にまとめて学資金を受け取るⅠ型に比べて、高校入学時から学資金を受け取るⅡ型は返戻率が下がると予想されます。

Ⅱ型もⅠ型と同様に、特約を付ければ幅広く手厚い補償が受けられるので、保障型の学資保険を探している方にはおすすめです。

ご契約者の万が一の時保険料払込免除あり

被保険者(子供)が保険期間中に死亡の場合の保障死亡給付金(月払保険料×払込回数)あり

太陽生命わくわくポッケⅡ型

「わくわくポッケ」Ⅱ型の学資金と満期祝金について

「わくわくポッケ Ⅱ型」の学資金と満期祝金は下表の通りです。

Ⅱ型 基準学資金:100万円の場合 | ||

学資金 | 満期祝金 | |

14歳6ヶ月 | 17歳6ヶ月 | 20歳または22歳 |

50% | 100% | 100%(または20%) |

Ⅱ型では、学資金を高校入学前に50%、大学入学前に100%受け取り、満期には満期祝金を基礎学資金額の100%または満期祝金を20%に設定することもでき、その場合大学入学の学資金を手厚く受け取ることもできます。

「わくわくポッケ」Ⅱ型の加入できる被保険者と契約者の年齢と払込期間について

わくわくポッケⅡ型 加入可能年齢と払込期間 | ||

| 払込期間 | 20歳満期 | 22歳満期 |

被保険者加入可能年齢 | 0歳~10歳 | 0歳~12歳 |

払込期間 | 15歳払込 | 18歳払込 |

契約者加入可能年齢 | 18歳~65歳 | |

20歳満期を選ぶと10歳まで、22歳満期を選ぶと12歳まで加入できます。

12歳で加入できる学資保険は数が少ないので、学資保険に入りそびれた人にもおすすめです。

20歳満期の場合は15歳までに、22歳満期の場合は18歳までに保険料を払い込むことになります。

「わくわくポッケ」Ⅱ型の保険料と返戻率をシミュレーション

わくわくポッケⅡ型、20歳満期、15歳払込、被保険者:0歳高校入学前に50万円、大学入学前に100万円の学資金、満期年齢で100万円、特約は全てつけた場合

契約者:男性 | 20歳 | 30歳 | 40歳 | 50歳 |

月払い保険料 | 20,733円 | 21,620円 | 25,040円 | 34,029円 |

保険料総額 | 3,731,940円 | 3,891,600円 | 4,507,200円 | 6,125,220円 |

学資金・満期祝金合計額 | 250万円 | 250万円 | 250万円 | 250万円 |

返戻率 | 66.98% | 64.24% | 55.46% | 40.81% |

契約者:女性 | 20歳 | 30歳 | 40歳 | 50歳 |

月払い保険料 | 20,012円 | 20,824円 | 22,752円 | 27,223円 |

保険料総額 | 3,602,160円 | 3,748,320円 | 4,095,360円 | 4,900,140円 |

学資金・満期祝金合計額 | 250万円 | 250万円 | 250万円 | 250万円 |

返戻率 | 69.40% | 66.69% | 61.04% | 51.01% |

返戻率は、契約者が20歳でも男性で66.98%、女性で69.40%と低めに抑えられています。

また契約者が50歳になると、男性で40.81%、女性で51.01%と、学資保険としてはかなりの低返戻率です。

特約を全て付加するのであれば、貯蓄性は考えない必要が出てきますね。

わくわくポッケⅡ型の詳細を一覧で確認

太陽生命「わくわくポッケ」Ⅱ型の詳細は下表の通りです。

わくわくポッケ Ⅱ型の詳細 | |

満期年齢 | 20歳満期、22歳満期から選択 |

加入可能年齢 | 20歳満期:0歳~10歳 |

22歳満期:0歳~12歳 | |

出産前加入 | 出産予定日の140日前から加入可能 |

学資金の受取時期 | 14歳6ヶ月、17歳6ヶ月 |

学資金の支払日 | 上記年齢に達した直後の10月1日 |

満期祝金 | 20歳満期:20歳 |

22歳満期:22歳 | |

払込期間 | 20歳満期:15歳払込 |

| 22歳満期:18歳払込 |

契約者年齢 | 18歳~65歳 |

払込免除 | 標準付帯 |

こども保険総合保険料払込免除特約あり | |

育英年金 | 育英年金特約あり |

就業不能保障付育英年金特約あり | |

死亡保障 | 標準付帯 |

医療保障 | こども保険入院特約あり |

こども保険手術特約あり | |

こども保険医療一時金特約あり | |

保険料の支払い方法 | 口座振替、送金、店頭 |

「わくわくポッケ」の保障内容

「わくわくポッケ」では、保険料払込免除と死亡保障が標準付帯しています。

契約者が以下の状態になった場合、保険料の払込が免除されます。

保険料払込免除(他の保険料払込免除特約を付けていない場合) | |

死亡 | 死亡した時 |

所定の高度障害状態 | 所定の高度障害状態になった時 |

所定の身体障害状態 | 所定の不慮の事故による障害により、事故の日から180日以内に所定の身体障害状態になった時 |

被保険者(子供)が亡くなった場合、死亡給付金が受けられます。

死亡保険金 | |

被保険者(子供)が保険期間中に亡くなった時 | 所定の給付金額を支給 |

(主契約の月払い保険料×保険料の払込回数-すでに支払われた学資金の合計額) | |

一般的に、学資保険に標準付帯されている保険料払込免除は、一般的に契約者が死亡または高度障害状態になった場合に適用されます。

「わくわくポッケ」については、さらに不慮の事故による身体障害状態にも適用されるので、他の学資保険に比べて保障の幅が広くなっています。

また「わくわくポッケ」では、さらに以下の特約を選んで付けることが可能です。

- 育英年金特約

- 就業不能保障付育英年金特約

- こども保険総合保険料払込免除特約

- 子供の医療保障特約

「わくわくポッケ」では付帯できる保障の守備範囲が広く、万一の際の安心を得られる学資保険となっています。

育英年金特約と就業不能保障付育英年金特約の保障内容

「わくわくポッケ」では、育英年金を「育英年金特約」と「就業不能保障付育英年金特約」から選ぶことができます。

育英年金特約の内容は以下の通りです。

育英年金特約 | ||

死亡育英年金 | 契約者が保険期間中に亡くなった時 | 満期年齢まで、毎年、契約した基本育英年金額を支給 |

高度障害育英年金 | 契約者が保険期間中に所定の高度障害状態になった時 | |

死亡給付金(特約分) | 被保険者(子供)が育英年金支給事由の発生前に亡くなった時 | 所定の金額の死亡給付金を支給 |

(特約の月払い保険料×保険料の払込回数) | ||

育英年金特約については、一般的な保障型学資保険に死亡給付金が付いた内容になっています。

死亡給付金は、標準付帯の給付金にプラスして特約分が給付されるしくみです。

就業不能保障付育英年金特約の内容は以下のようになっています。

就業不能保障付育英年金特約 | ||

死亡育英年金 | 契約者が保険期間中に亡くなった時 | 満期年齢まで、毎年、契約した基本育英年金額を支給 |

高度障害育英年金 | 契約者が保険期間中に所定の高度障害状態になった時 | |

就業不能育英年金 | 契約者が保険期間中に以下のいずれかに該当した時 | |

・所定の就業不能状態になり、180日間継続していると医者に診断された時 | ||

・公的介護保険制度で要介護2以上に認定された時 | ||

死亡給付金(特約分) | 被保険者(子供)が育英年金支給事由の発生前に亡くなった時 | 所定の金額の死亡給付金を支給 |

(特約の月払い保険料×保険料の払込回数) | ||

就業不能保障付育英年金特約では、契約者の死亡・高度障害状態になった時以外に、所定の就業不能状態や要介護2以上になった場合にも育英年金が支給されるなど、保障範囲が幅広いのが特徴です。

こども保険総合保険料払込免除特約の保障内容

「わくわくポッケ」には払込免除が標準付帯していますが、「こども保険総合保険料払込免除特約」を付けると三大疾病などもカバーしてくれます。

こども保険総合保険料払込免除特約では、契約者が以下の状態になった場合に保険料の払込が免除されます。

こども保険総合保険料払込免除特約 | ||

死亡 | 契約者が死亡した時 | |

所定の高度障害状態 | 契約者が傷害または疾病により、所定の高度障害状態になった時 | |

三大疾病 | がん(悪性新生物) | 契約者が生まれて初めて所定のがん(悪性新生物)に罹患し、医師により診断確定された時 |

急性心筋梗塞 | 契約者が所定の急性心筋梗塞を発病し、初めて医師の診断を受けた日から60日以上、労働の制限を必要とする状態が医師によって診断された時 | |

脳卒中 | 契約者が所定の脳卒中を発病し、初めて医師の診断を受けた日から60日以上、言語障害や運動失調、まひなどの他覚的な神経学的後遺症が継続したと医師に診断された時 | |

所定の働けない状態 | 契約者が以下のいずれかの状態になった時 | |

・所定の就業不能状態に該当し、その日から180日その状態が継続したと医師に診断された時 | ||

・公的介護保険制度により要介護2以上に認定された時 | ||

所定の身体障害状態 | 契約者が傷害または疾病により、所定の身体障害状態になった時 | |

所定の疾病障害状態 | 契約者が疾病を直接の原因として、所定の疾病障害状態になった時 | |

こども保険総合保険料払込免除特約では、契約者の死亡・高度障害状態・身体障害状態になった時以外にも、三大疾病になったり、所定の働けない状態や疾病障害状態になったりした際に、以降の保険料の払込が免除されます。

子供の医療保障特約の保障内容

「わくわくポッケ」の子供の医療保障特約は、入院特約、手術特約、医療一時金特約から欲しい特約を選んで付加することができます。

入院特約の保障内容は以下の通りです。

こども保険入院特約 | |

被保険者(子供)が保険期間中に、不慮の事故による傷害により1日以上入院した時 | 災害入院給付金 |

(入院給付金日額×入院日数) | |

被保険者(子供)が保険期間中に、疾病により1日以上入院した時 | 疾病入院給付金 |

(入院給付金日額×入院日数) | |

被保険者(子供)が保険期間中に死亡した時 | 死亡給付金 |

(特約の月払い保険料×保険料の振込回数) | |

入院1日目から給付金が受け取れるので、万一の時には助かります。

手術特約の内容は以下の通りです。

こども保険手術特約 | |

被保険者(子供)が保険期間中に傷害または疾病の治療のために入院し、以下の手術を受けた時 | 入院治療手術給付金 |

・診療報酬点数表の手術料の算定対象になる手術 | (手術1回につき、基準手術給付金額×4) |

・先進医療のうち、器具を用い、生体に切除、摘除、修復などをする手術 |

|

・診療報酬点数表の輸血科の算定対象になる造血幹細胞移植手術 |

|

・この特約の責任開始日から1年以上経った後に受けた造血幹細胞の採取手術 |

|

被保険者(子供)が保険期間中に傷害または疾病の治療のために以下のいずれかの手術を受けた時(入院治療手術給付金に該当する手術を除く) | 外来手術給付金 |

・医科診療報酬点数表により手術料の算定対象となる手術 | (手術1回につき、基準手術給付金額) |

・先進医療のうち、器具を用い、生体に切除、摘除、修復などをする手術 |

|

・医科診療報酬点数表により輸血科の算定対象となる造血幹細胞移植術 |

|

・この特約の責任開始日から1年以上経った後に受けた造血幹細胞の採取手術 |

|

被保険者(子供)が保険期間中に、傷害または疾病の治療のために以下のいずれかの診療行為を受けた時 | 放射線治療給付金 |

・診療報酬点数表により放射線治療の算定対象になる診療行為 | (放射線治療1回につき、基準手術給付金額×4) |

・先進医療のうち、放射線治療または温熱療法に該当する診療行為 |

|

被保険者(子供)が保険期間中に死亡した時 | 死亡給付金 |

(特約の月払い保険料×保険料の振込回数) | |

手術特約では、日帰り手術や放射線治療も保障範囲になっています。

医療一時金特約の内容は以下の通りです。

こども保険医療一時金特約 | |

被保険者(子供9が保険期間中に、傷害または疾病により1日以上入院した時 | 入院一時金 |

(入院一時金額) | |

被保険者(子供)が保険期間中に、所定のこども感染症により1日以上入院した時 | 感染症入院一時金 |

(入院一時金額) | |

被保険者(子供)が保険期間中に、骨折したと医師により診断され治療を受けた時 | 骨折治療給付金 |

(入院一時金額×2) | |

被保険者(子供)が保険期間中に死亡した時 | 死亡給付金 |

(特約の月払い保険料×保険料の振込回数) | |

医療一時金特約では、感染症での入院や、入院を伴わない骨折治療でも給付金が受けられます。

なお、一時金の支払回数にはそれぞれ限度があり、入院一時金・感染症入院一時金については通算20回が限度、骨折治療給付金については通算10回が限度となります。

これらの全ての特約を付けると、子供に関しては他の医療保険に入る必要がないくらいの保障内容になりますね。

太陽生命の学資保険「わくわくポッケ」6つのメリット

「わくわくポッケ」の6つのメリットを紹介します。

育英年金特約を付帯できる

「わくわくポッケ」には就業不能保障付育英年金特約を付けることができます。

この就業不能保障付育英年金特約では、契約者の死亡・高度障害状態時以外に、就業不能状態や要介護2以上になった場合にも育英年金が受け取れます。

育英年金は、契約した基本育英年金額を満期年齢まで毎年受け取れるため、万一の時には安心です。

なお「わくわくポッケ」には、シンプルな育英年金特約もあります。

この育英年金特約では、契約者の死亡・高度障害状態時のみ育英年金が支給されます。

子供の医療保障特約が手厚い

「わくわくポッケ」の子供の医療保障特約は、入院特約・手術特約・医療一時金特約の3つを選んで付けることができます。

入院特約は入院1日目から給付金が受けられます。

また手術特約は、入院での手術はもちろん、外来手術や放射線治療でも給付金を受け取ることが可能です。

医療一時金特約では、入院や骨折の際に一時金が給付されます。

3つとも付帯すれば、子供の医療保障は万全でしょう。

こども保険総合保険料払込免除特約を付けると三大疾病などを幅広くカバーできる

「わくわくポッケ」では、こども保険総合保険料払込免除特約を付帯できます。

この特約は、契約者の死亡時、高度障害状態時だけでなく、がん・急性心筋梗塞・脳卒中の三大疾病や、働けない状態になった時、身体障害状態や疾病障害状態になった時にも、以降の保険料の払込が免除されるなど、非常に手厚い保障内容になっています。

三大疾病までカバーしてくれる保険料払込免除特約は多くはないので、保障重視の方には安心できる内容と言えそうです。

なお「わくわくポッケ」では、こども保険総合保険料払込免除特約をつけなかった場合、標準付帯の保険料払込免除が自動的に付きます。

こちらの保険料払込免除では、契約者の死亡時・高度障害状態時・不慮の事故による身体障害状態時に、以降の保険料の払込が免除されます。

一般的な学資保険では、契約者の死亡・高度障害状態の際のみ保険料の払込が免除されるケースが多いので、標準付帯の保険料払込免除も通常の学資保険よりは手厚い内容です。

死亡保障が付いている

「わくわくポッケ」には、死亡保障が標準付帯しています。

また、付加した特約の分も上乗せで死亡給付金が受け取れます。

学資金の受取時期が早く、推薦入試の入学手続きにも間に合う

「わくわくポッケ」では、全員が入学前の10月1日に学資金を受け取ることができるしくみになっています。

学資金の受取時期も秋に設定されているので、推薦入試の入学手続きにも間に合います。

子供の加入可能年齢が幅広い

加入可能年齢は、20歳満期で0歳~10歳、22歳満期では0歳~12歳と幅広いのもメリットです。

子供が小さいうちに学資保険に加入する機会のなかった方にも対応できる内容になっています。

なお、出産前加入は出産予定日の140日前から可能です。

太陽生命の学資保険「わくわくポッケ」2つのデメリット

太陽生命の学資保険「わくわくポッケ」の2つのデメリットを紹介します。

育英年金の特約か、子供の医療保障特約のどちらかは必ず付けなければならない

「わくわくポッケ」では、育英年金の特約か、子供の医療保障特約のどちらかは必ず付帯しなければなりません。

育英年金の特約 | 子供の医療保障の特約 |

育英年金特約 | こども保険入院特約 |

または | および |

就業不能保障付育英年金特約 | こども保険手術特約 |

「わくわくポッケ」は保障型の学資保険なので、これらの特約を始めから付加するつもりの方には問題ありませんが、そうでない方にはデメリットと言えるでしょう。

保障が手厚いため返戻率が低い

これまで見てきたように、「わくわくポッケ」は特約の保障が手厚いため、返戻率は低く、特約をフルでつければなおさら貯蓄性は期待できません。

保障重視の方以外は、貯蓄型学資保険もチェックしてみて決めるといいでしょう。

太陽生命の学資保険「わくわくポッケ」の総合的評価

充実した幅広い保障内容で、保障重視の方にとっては魅力的な学資保険

「わくわくポッケ」は育英年金特約、三大疾病などもカバーする払込免除特約、子供の医療保障特約を選んで付加できる学資保険です。

それぞれの特約は幅広い保障が魅力的で、保障重視の方の期待に十分応えられる商品となっています。

「わくわくポッケ」は保障重視の方にはおすすめできる学資保険です。

ただし、手厚い保障があるためその分返戻率が下がり、貯蓄性を期待できないのが難点と言えます。

返戻率が高い学資保険がよければ貯蓄型の学資保険を検討しよう

もし返戻率が高い学資保険も気になっているのであれば、貯蓄型の学資保険を検討してみてもいいでしょう。

貯蓄型の学資保険は、万一の時の払込免除しか付帯していないものが一般的ですが、払込免除のみでも、契約者が死亡または高度障害状態になった場合に保険料の支払いが免除され、学資金は契約通りに受け取れます。

学資保険は保障が充実していると返戻率が下がり、返戻率を重視すれば保障が手薄になるため、どの保障が必要で、どの保障はそこまで不要かをしっかり考えて、自分は保障型の学資保険に加入するべきかどうかを決めるようにしましょう。