新しく変わったこくみん共済の学資保険

お知らせ

全労災(全国労働者共済生活協同組合連合会)は2019年6月より、創立60周年を節目に、「こくみん共済 coop」の新しい愛称となりました。

さらに、2019年8月、こくみん共済の学資保険にあたる、お子さまの備えに今まであった商品「キッズタイプ」「キッズワイドタイプ」「キッズ満期金付プラン」も、「こども保障タイプ」「こども保障満期金付タイプ」に商品改定されました。

※今まで加入している共済契約には変更は生じません。

こくみん共済の学資保険について

全国労働者共済生活協同組合連合の愛称として使われていたのが、学資保険でもよく知られているこくみん共済です。

このたび、全労済として知られていた略称が「こくみん共済coop」となりました。

さまざまな商品を扱っているものの、一般的な保険会社とは違う内容をもちます。

保険会社とは違うこくみん共済とは

こくみん共済coop(全労済)は、共済組合の連合体です。

そもそも共済とは、相互扶助を目的として作られた組織で、困っていたら助け合うのが基本理念になっています。

営利を目的とした組織ではなく、積極的に資産運用などはしていません。

そのまま寝かしていても、資金としては増えないため組織としての資金運用が必要です。

一般の保険会社などとは違い、堅実な国債や貯金といった方法を選択しています。

共済組織の中でも全国展開して保障事業もしているのが「こくみん共済coop(全労済)」であり、こくみん共済になってきます。

その理念になるのが、ひとの共済であり、延長線上にある学資保険です。

ほかにも、いえの共済やくるまの共済があり、複数の商品をもっています。

相互扶助を基本としていることから、該当する共済の組合員にならなければ学資保険も利用できません。

お互いが助け合うという共通の目的を持ちながら、暮らしや生活を良くするために困っている組合員を助けるという理念につながるからです。

内容がはっきりと異なる組織のため、法令上の扱いも異なります。

監督官庁も保険会社と違う点が重要です。

生命保険会社は保険業法であり、金融庁が監督管理していきますが、共済事業はそもそも金融会社ではありません。

消費者生活協同組合法を根拠歳、厚生労働が監督しています。

同じような共済組織であるJA共済の場合には、農林水産庁の監督となることから、同じ共済を名乗っていても違いがある点に注意が必要です。

そのため、保険事業であっても、呼び名は保険ではなく共済になりますが、中身は大きく異なりません。

その代りに保障制度の違いから、内容もいろいろと変わってきます。

営利目的ではないため掛け金は比較的抑えられており、割戻金が発生する可能性も持っています。

パッケージ化されている分だけ、整理されておりわかりやすい内容を持つのも特徴です。

共済という面で、満期共済金は高額とは言えない面がありますし、倒産のリスクもあります。

経営上のリスクですが、こくみん共済coopでもゼロではありません。

リスクは残りますが巨大な組織であり、運用方法の違いから金利の不安がほとんどありません。

相互扶助であるというところで、加入数の数が一定以上で保たれていれば、問題はないと考えられています。

こども保障タイプ+こども保障満期金付タイプの内容

こくみん共済の学資保険は、こども保障タイプに、こども保障満期金付タイプをプラスして加入することになります。

こども保障満期金付タイプが、教育資金としての満期金を準備できる保障となりますが、この保障単独の加入はできず、必ずこども保障タイプに加入しなければなりません。

こども保障タイプの内容

こくみん共済のこども保障タイプは、満18歳の契約満了日まで、こどもの入院、通院、死亡、賠償など、さまざまなリスクに備えられる保障内容となっています。

0歳~満17歳の健康な方が加入することができ、月々の掛け金は1.200円となっています。

保障内容は細かく設定されています。

| 保障内容 | こども保障タイプ | |

| 入院したとき <入院共済金> | 交通事故・不慮の事故・病院等 日額5.000円 | 入院保障 日額1万円 |

| 入院時諸費用サポート <入院時諸費用サポート共済金> | 交通事故・不慮の事故・病院等 日額5.000円 | |

| 骨折・腱の断裂・関節の脱臼をしたとき <骨折など諸費用サポート共済金> | 交通事故・不慮の事故 5万円 | |

| 手術を受けたとき <新手術共済金> | 入院中 5万円 | |

| 外来 2.5万円 | ||

| 放射線治療を受けたとき <放射線治療共済金> | 5万円 | |

| 通院したとき <通院共済金> | 交通事故・不慮の事故 日額2.000円 | |

| 扶養者である契約者の死亡・重度障がい <扶養者(事故・病気)死亡共済金> | 交通事故・不慮の事故等 300万円 | |

| 病気等(免責1年) 10万円 | ||

| 死亡・重度の障がいが残ったとき <死亡・重度障害共済金> | 交通事故・不慮の事故等 200万円 | |

| 病気等 100万円 | ||

| 身体に障がいが残ったとき <障害共済金> | 交通事故・不慮の事故等 90万円~4万円 | |

保障内容の細かい注意事項は公式ページでご確認お願いいたします。

このようにこども保障タイプでは学資保険でいう医療保障などがついたこどもの総合保障の内容となっています。

こくみん共済では、これに「こども保障満期金タイプ」をプラスして、教育資金としての満期金を準備できるプランとなります。

また、こども相談室が設置されており、進学の相談だけではなく、育児の悩みまでサポートするところも、保険会社と違う相互扶助の活動が見えてきます。

こども保障満期金付タイプの内容

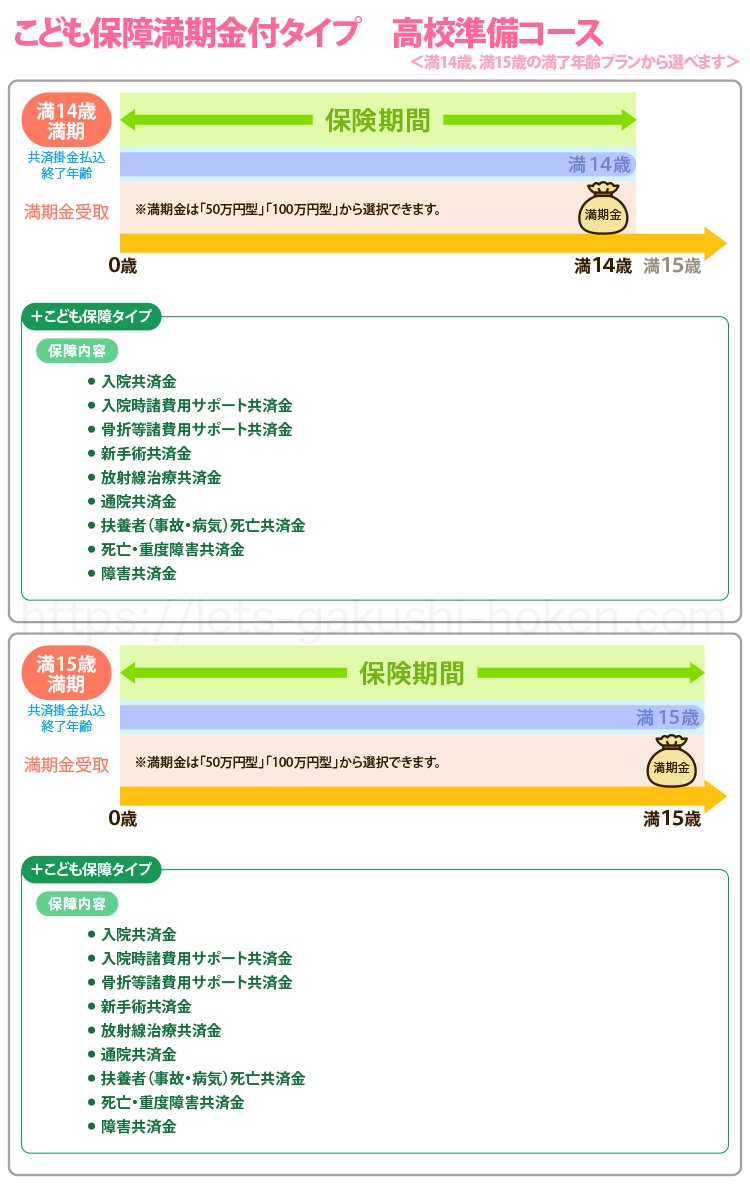

こども保障満期金付タイプには、中学準備コース、高校準備コース、大学準備コースの3つのプランがあります。

満期金はいずれも50万円または100万円に設定でき、満期金の受け取る年齢を選択することができます。

選択した年齢が満了日となり、保障期間となります。

満期金を受け取ることができる日は、お子さまの誕生日や入学月(4月)ではなく、契約満了日の翌日以降となります。

入学金などの支払いが必要となる時期の前に満期金の受け取りができるよう、満了年齢を設定しましょう。

掛け金は、加入時の年齢や満了時の年齢、満期金額によって違います。

そして、この3つのコース(各コース1契約まで)を組み合わせて加入することができます。

こくみん共済は、生命保険の学資保険とは異なり、契約者死亡時の掛金払込免除や契約者貸付制度などはありませんので注意しましょう。

ご契約者の万が一の時共済金払込免除なし

被保険者が死亡・重度の障がいが残ったときの保障死亡・重度障害共済金あり

割り戻し金毎年の事業年度(6月1日~翌年5月末日まで)の決算によって剰余が生じた場合割り戻し金あり

こくみん共済coopこども保障満期金付タイプ中学準備コース

こくみん共済coopこども保障満期金付タイプ高校準備コース

こくみん共済coopこども保障満期金付タイプ大学準備コース

こども保障満期金付タイプの満期金と保障内容

こども保障満期金付タイプの満期金と保障内容は3つのプランどれも同じとなります。

| 保障内容 | 共済金額50万円型 | 共済金額100万円型 |

| 満期金 | 50万円 | 100万円 |

| 死亡・重度の障がいが残ったとき <死亡・重度障害共済金> | 50万円 | 100万円 |

祝金などはありません。

保障内容の注意事項は公式ページでご確認お願いいたします。

こども保障満期金付タイプの加入できる年齢

加入できるこどもの年齢はコースごとによって変わってきます。

| コース | 中学準備コース | 高校準備コース | 大学準備コース | |||

| 満了年齢 | 満11歳 | 満12歳 | 満14歳 | 満15歳 | 満17歳 | 満18歳 |

| 可能加入年齢 | 0歳~満6歳 | 0歳~満7歳 | 0歳~満9歳 | 0歳~満10歳 | 0歳~満12歳 | 0歳~満14歳 |

満了年齢のコースによって加入できる年齢が違いますから、注意しましょう。

こくみん共済のこども保障+こども保障満期金付タイプの保険料と返戻率をシミュレーション!

先ほどにもお伝えしましたが、こども保障にこども保障満期金付タイプをプラスしたプランが学資金準備に備えるプランとなっています。

今からご紹介する保険料は、こども保障の月払い掛け金1.200円にこども保障満期金付タイプの掛け金を足した金額で計算しています。

払込期間は選べず、満了年齢までとなっています。

また、被保険者が0歳の場合の保険料と返戻率をご紹介していますので、加入年齢が0歳ではない場合は、公式ページの「こども保障満期金付タイプの月々の掛金表」で確認してください。

中学準備コース、加入年齢:0歳

| 【共済金額50万円】 | 満11歳 | 満12歳 |

| 共済掛金料 | 3,745円+1,200円=4,945円 | 3,430円+1,200円=4,630円 |

| 返戻率 | 76.6% | 79.6% |

| 払込共済掛金料総額 | 652.740円 | 627.840円 |

| 【共済金額100万円】 | 満11歳 | 満12歳 |

| 共済掛金料 | 7,490円+1,200円=8,690円 | 6,860円+1,200円=8,060円 |

| 返戻率 | 87.1% | 86.1% |

| 払込共済掛金料総額 | 1.147.080円 | 1.160.640円 |

高校準備コース、加入年齢:0歳

| 【共済金額50万円】 | 満14歳 | 満15歳 |

| 共済掛金料 | 2,935円+1,200円=4,135円 | 2,735円+1,200円=3,935円 |

| 返戻率 | 71.9% | 70.5% |

| 払込共済掛金料総額 | 694.680円 | 708.300円 |

| 【共済金額100万円】 | 満14歳 | 満15歳 |

| 共済掛金料 | 5,870円+1,200円=7,070円 | 5,470円+1,200円=6,670円 |

| 返戻率 | 84.1% | 83.2% |

| 払込共済掛金料総額 | 1.187.760円 | 1.200.600円 |

大学準備コース、加入年齢:0歳

| 【共済金額50万円】 | 満17歳 | 満18歳 |

| 共済掛金料 | 2,410円+1,200円=3,610円 | 2,275円+1,200円=3,475円 |

| 返戻率 | 67.8% | 66.6% |

| 払込共済掛金料総額 | 736.440円 | 750.600円 |

| 【共済金額100万円】 | 満17歳 | 満18歳 |

| 共済掛金料 | 4,820円+1,200円=6,020円 | 4,550円+1,200円=5,750円 |

| 返戻率 | 81.4% | 80.5% |

| 払込共済掛金料総額 | 1.228.080円 | 1.242.000円 |

このように、保障が充実している、こども保障タイプと一緒に加入するため、返戻率も保障型の学資保険なみに低いものとなっています。

また、この3つのコース(各コース1契約まで)を組み合わせて加入することができるということですが、その場合でも元本割れはしてしまいます。

たとえば、こども保障タイプに、中学準備コース満11歳の共済金額50万円、高校準備コースの満14歳の共済金額50万円、大学準備コース満17歳の共済金額50万円のプランに加入するとします。

計算すると

こども保障タイプは満18歳までの保障期間ですので、1,200円×12か月×18年=259,200円

そこに3つのプランをプラスすると、

中学準備コース満11歳の共済金額50万円の場合、月々3,745円×12か月×11年=484,340円

高校準備コースの満14歳の共済金額50万円の場合、月々2,935円×12か月×14年=493,080円

大学準備コースの満17歳の共済金額50万円の場合、月々2,410円×12か月×17年=491,640円

となり、

満期額150万円に対し、払込共済掛金料総額は、1,728,260円となり返戻率は、86.7%となります。

単独では加入できないというところが残念ですが、それだけこどもの医療などの保障は充実しており、保障型の学資保険と考えるべきでしょう。

ただ契約者に対する万が一の保障はついていませんので、生命保険の学資保険の保障型の学資保険とも違います。

ではどのようなところがこのこくみん共済は魅力なのかをみていきましょう。

こくみん共済の学資保険のメリット

こくみん共済の学資保険は、生命保険の学資保険とは違うメリットがあります。

年齢や性別に関係ない

一般的な保険商品は、年齢や性別によって毎月の掛け金が大きく変動していきます。

変動する理由はいろいろとありますが、なによりも払込免除特約が影響するためです。

払込免除特約は、契約者になにかあったときに、それ以降の支払いの必要がなくなります。

便利で有効ですが、大事なのは保険会社からすれば大きなリスクである点です。

なにかあったときには、支払いのすべてを肩代わりする以上、どの程度のリスクになるのかを計算して掛け金を変動させていきます。

年齢は重要な要素で、契約者の年齢が高くなればなるほど、死亡のリスクは高まるため保険会社にとっては重くのしかかる条件です。

その分、掛け金は自然に高くなりますし、加入できない可能性まで出てきます。

男性と女性で見ても、現在は女性のほうが長生きしていることが統計上判明しているため、安く設定されている理由のひとつです。

こくみん共済には、払込免除特約がつきません。

注意書きにもある通り、こくみん共済は保険会社とは異なる性格を持つためですが、これにより年齢や性別に影響されずに済みます。

掛け金の変動がないのもこの点が大きく影響しています。

掛け金はリーズナブルに抑えられる

掛け金をほかの商品と比較してもわかりますが、非常にリーズナブルです。

満期共済金が抑えられているためですが、保障型としてみれば十分活用できる範囲に入るでしょう。

100万円型でも、0歳から加入すれば、大学準備コースで5,000円を切った満17歳で6.020円、満18歳で5.750円です。

この金額で利用できる状況は、大きな魅力が出てきます。

掛け金の大きな学資保険は利用できないけれど、こどもの万が一の保障に加え、少しでも子供たちの将来のために積み立てしたいという方にはよいでしょう。

シンプル

保険商品といえば、とかく複雑でどこを見ていいのかわからなくなる部分がありますが、こくみん共済の場合にはとにかくシンプルな作りです。

学資保険としてもわかりやすく再編されたのは、メリットになるでしょう。

一緒に加入する必要があるこども保障プランの保障内容をしっかり確認しないといけませんが、満期金付タイプの設定は50万円型と100万円型ではっきり選びやすくなっています。

ホームページなどでも簡潔に説明できる内容なのは、利用者に大きなメリットです。

割戻金がある

学資保険として、元本割れぎりぎりのラインになるこくみん共済のこども保障満期金付タイプですが、割戻金を受け取れる場合があります。

前年度の実績に対して出てきた余剰金を分配して変換するのが割戻金です。

掛け金が安く、返戻率も安定しているところにこの割戻金が発生してきます。

ただし、割戻金は余剰金が発生しなければ発生せず、安定していくらになると決まっているわけでもありません。

正確にいくらになるのかはわからなくても、戻るというだけでも大きな違いです。

持病や入院歴があっても加入できる可能性がある

保険とは違う性格を持っている共済ですので、持病や入院歴があっても加入できる可能性が出てきます。

払込免除特約がないという点も影響しますが、これだけでもメリットが生まれるのは確かです。

このメリットも絶対というわけではありません。

条件によっては断られてしまうケースも出てきます。

すべての条件で加入できるわけではありませんが、保険会社とはそもそも理念となる部分が異なるところが重要です。

こくみん共済の学資保険のデメリット

こども満期金付保障タイプへの単独加入ができない

なんといっても、こども保障タイプにプラスとして、学資金が準備できるこども満期金付保障タイプへ加入しなければならないというところが残念です。

こども保障タイプは保障が充実しており、それによって、その分の掛け金も毎月支払う必要がでてくるため、支払う保険料に対して、受け取れる満期金は少なくなってしまい、元本割れのプランとなってしまいます。

払込免除特約や契約者貸付制度などの保障はない

生命保険の学資保険とは違うため、払込免除特約や契約者貸付制度などの保障はありません。

医療保障は充実していても、学資保険の魅力の一つ、契約者に対しての万が一の保障がないところが、デメリットになってしまいます。

まとめ

学資保険を利用するひとつの理由、払込免除の保障がないというのをどう考えるかで、こくみん共済の学資保険を選ぶのかどうか変わってきます。

契約者が何らかの理由で他の学資保険に加入しずらい場合や、元本割れしても、掛け金を少しでも少なく少しずつ貯蓄できればいいと考えるのであれば、こくみん共済の学資保険は魅力的なプランとなるのではないでしょうか。