ソニー生命「学資金準備スクエア」は3種類のプランから選べます!

ソニー生命では、教育資金の準備方法として、「学資金準備スクエア」が用意されています。

余計な保障をはずしたシンプルな進学学資金と満期学資金の貯蓄型学資保険です。

学資金の受け取り時期が異なるⅠ型・Ⅱ型・Ⅲ型があり、なかでもⅢ型は最も返戻率が高く、年払いと10歳払込を併用すると、最大106.3%と業界屈指の高返戻率で人気の商品です。

また万が一の時の保険料払込免除も付帯しているので安心です。

PR

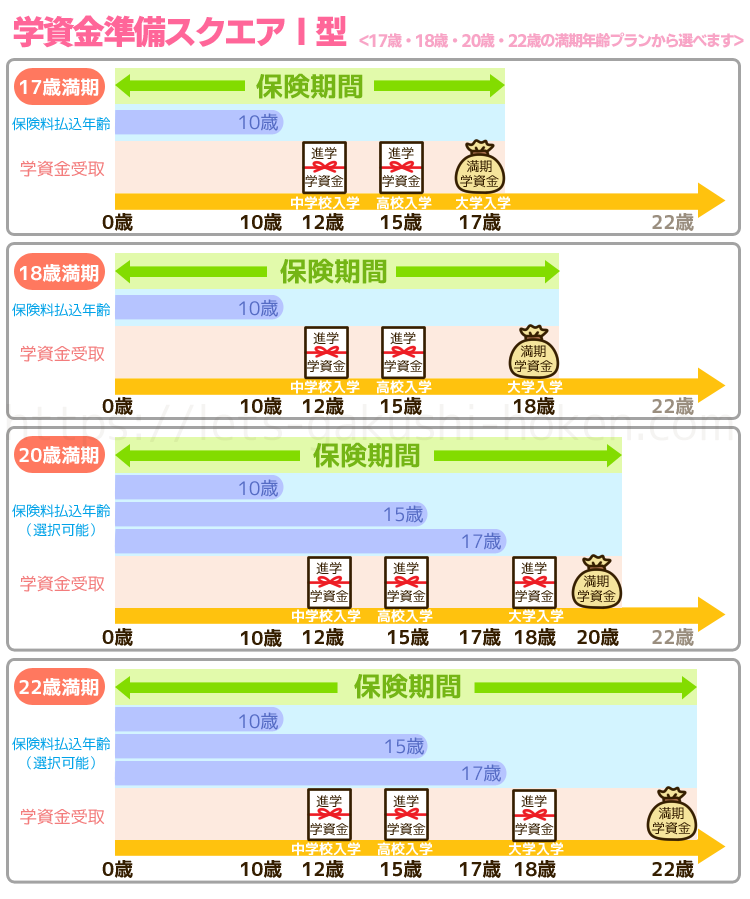

ソニー生命「学資金準備スクエア」Ⅰ型、中学~大学入学時に備える学資保険

「学資準備スクエア」Ⅰ型は、中学入学時、高校入学時に進学学資金が受け取れます。

「17歳・18歳満期」を選ぶと進学学資金はなしで、大学入学時に満期学資金が、「20歳・22歳満期」を選ぶと大学入学時に進学学資金、満期年齢に満期学資金がそれぞれ受け取れます。

ソニー生命の学資金準備スクエアⅠ型の内容

Ⅰ型では満期年齢を「17歳もしくは18歳」「20歳もしくは22歳」から選ぶことができます。

中学入学時、高校入学時に進学学資金が受け取ることができ、それぞれの入学資金として使えます。

「20歳もしくは22歳」を満期年齢に選んだ場合、20歳、22歳で満期金を受け取ることができるので、海外留学や大学院進学費用、短大・大学卒業後の新社会人になる際の費用に充てることも可能です。

Ⅰ型は、Ⅰ型~Ⅲ型の中で最も返戻率が低くなっていますが、中学、高校の入学時の学資金を受け取れるのは、Ⅰ型だけです。

中学、高校時の教育資金も準備しておきたいという方にⅠ型はおすすめです。

ご契約者の万が一の時保険料払込免除あり

被保険者が死亡した場合の保障死亡給付金(既払込保険料相当額)あり

学資金準備スクエアⅠ型

Ⅰ型の受け取れる進学学資金と満期学資金について

ソニー生命学資金準備スクエアⅠ型の、受け取れる進学学資金・満期学資金はこちらです。

このように、Ⅰ型は中学入学時、高校入学時の進学学資金は支払割合が30%と控えめで、大学入学時に100%の大きな金額を受け取るようになっています。

Ⅰ型の加入できる被保険者と契約者の年齢と選べる払込期間について

Ⅰ型で、被保険者(=子供)と契約者が加入できる年齢と払込期間は下表の通りです。

Ⅰ型は、中学入学時から学資金を受け取るタイプの学資保険のため、被保険者(=子供)の加入できる年齢は0歳時となっており、早めの加入が必要になります。

払込期間も17歳・18歳満期・20歳満期では10歳しか選べないなど、比較的タイトです。

契約者(=親)の年齢は、男性が18歳~、女性が16歳~となっています。

年齢の上限は、上記のように満期年齢、被保険者(=子供)の年齢、払込期間によって変わってきます。

Ⅰ型の保険料と返戻率をシミュレーション!

Ⅰ型で、契約者が男性30歳、被保険者が0歳、受取学資金総額を200万円でシミュレーション設定した場合の保険料と返戻率をご紹介します。(2019年4月現在)

ソニー生命のⅠ型のシミュレーションは、保険金額単位が取扱保険金額単位と合致しないため、単位未満の金額を切り捨てた金額を希望保険金額として試算されています。そのため、200万と設定した受取学資金総額と、試算の結果表示される受取学資金総額は17歳18歳では192万、20歳22歳では182万と相違した結果となります。

Ⅰ型の17歳満期の場合、払込期間は10歳のみとなります。保険料と返戻率は以下の通りです。

18歳満期Ⅰ型の18歳満期の場合、払込期間は10歳のみとなります。保険料と返戻率は以下の通りです。

20歳満期Ⅰ型の20歳満期の場合も、払込期間は10歳のみとなります。保険料と返戻率はそれぞれ以下の通りです。

22歳満期Ⅰ型の22歳満期では、払込期間は10歳・15歳から選べます。保険料と返戻率はそれぞれ以下の通りです。

チェック

このように、払込期間が短いほど、また満期年齢が遅いほど、返戻率は高くなります。ただし払込期間が短いと、1回に支払う保険料が高くなるため注意が必要です。

また、月払いより半年払い・年払いとまとめて支払えば返戻率が上がります。

「ソニー生命学資金準備スクエアⅠ型」では学資金の受け取り時期が早いため、高返戻率が売りのソニー保険でも返戻率はⅡ型・Ⅲ型と比べて最も低くなります。

PR

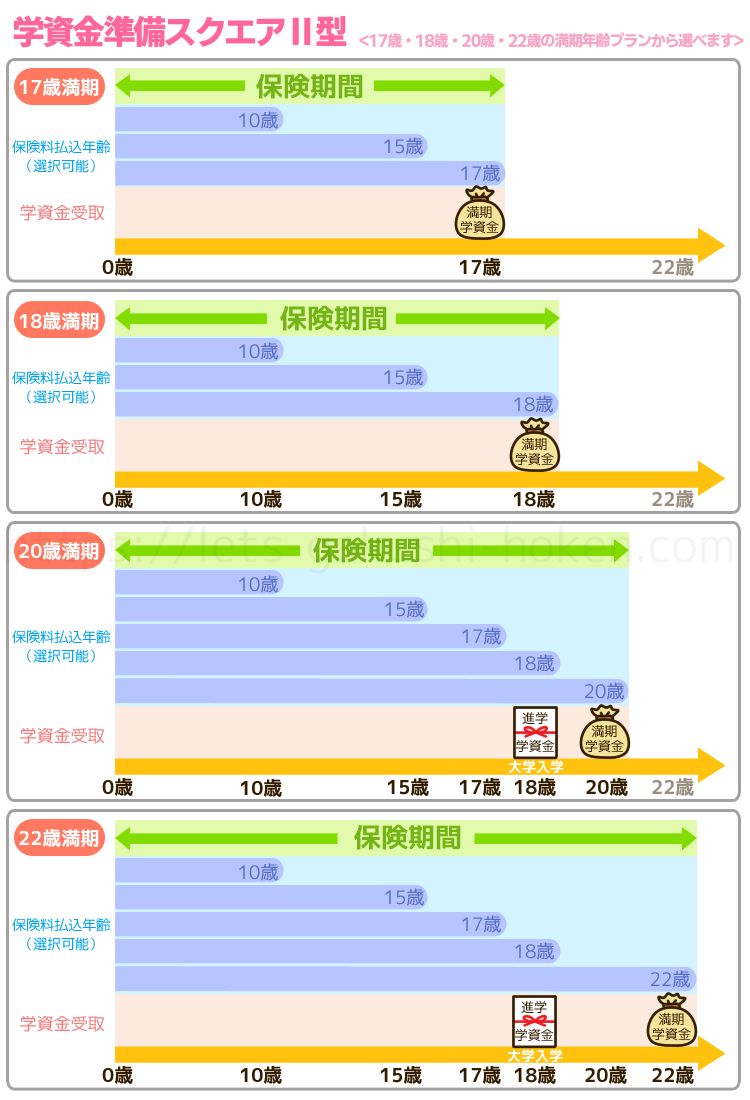

ソニー生命「学資金準備スクエア」Ⅱ型、大学入学時に備える学資保険

ソニー生命の学資保険「学資金準備スクエア」Ⅱ型は、大学入学時に備えるプランです。大学入学時に学資金をまとめて受け取ることができます。

ソニー生命の学資金準備スクエアⅡ型の内容

満期年齢は「17歳もしくは18歳満期」「20歳もしくは22歳満期」から選ぶことができます。

「17歳もしくは18歳満期」では、17歳か18歳で満期学資金をまとめて受け取ります。

一方、「20歳もしくは22歳満期」では、17歳か18歳で進学学資金を、20歳か22歳で満期学資金を受け取ることが可能です。

Ⅱ型はⅠ型よりは返戻率が高くなっています。

大学入学時に重点を置いて教育資金を用意したい方におすすめです。

ご契約者の万が一の時保険料払込免除あり

被保険者が死亡した場合の保障死亡給付金(既払込保険料相当額)あり

学資金準備スクエアⅡ型

Ⅱ型の受け取れる進学学資金と満期学資金について

ソニー生命学資金準備スクエアⅡ型の、受け取れる進学学資金・満期学資金はこちらです。

このように、Ⅱ型では「17歳もしくは18歳満期」だと満期学資金が100%、「20歳もしくは22歳満期」だと進学学資金100%と満期学資金100%が受け取れます。

Ⅱ型の加入できる被保険者と契約者の年齢と選べる払込期間について

Ⅱ型で、被保険者(=子供)と契約者が加入できる年齢と払込期間は下表の通りです。

Ⅱ型では、学資金の受取年齢が遅めなため、被保険者(=子供)の加入できる年齢も最高で3歳までと比較的幅広く設定されています。

また払込期間も融通が効くのが特徴です。

なお、契約者(=親)の年齢は、Ⅰ型と同様、男性が18歳~、女性が16歳~で、契約者の年齢の上限は上記のように、満期年齢、被保険者(=子供)の年齢、払込期間によって変わります。

Ⅱ型の保険料と返戻率をシミュレーション!

Ⅱ型で、契約者が男性30歳、被保険者(=子供)が0歳、受取学資金総額を200万円でシミュレーション設定した場合の保険料と返戻率を紹介します。(2019年4月現在)

17歳満期Ⅱ型の17歳満期では、払込期間は10歳・15歳・17歳から選べます。保険料と返戻率はそれぞれ以下の通りです。

18歳満期Ⅱ型の18歳満期では、払込期間は10歳・15歳・18歳から選べます。保険料と返戻率はそれぞれ以下の通りです。

20歳満期Ⅱ型の20歳満期では、払込期間は10歳・15歳・17歳・18歳・20歳から選べます。保険料と返戻率はそれぞれ以下の通りです。

22歳満期Ⅱ型の22歳満期では、払込期間は10歳・15歳・17歳・18歳・22歳から選べます。保険料と返戻率はそれぞれ以下の通りです。

チェック

このように、Ⅱ型でも、Ⅰ型と同様に払込期間が短いほど返戻率が上がりますが、その分保険料も高くなります。

また月払いより年払いのほうが、返戻率が0.7~0.8%程度上がります。

Ⅱ型はⅠ型より返戻率が高いですが、Ⅲ型と比べると返戻率が低くなります。

PR

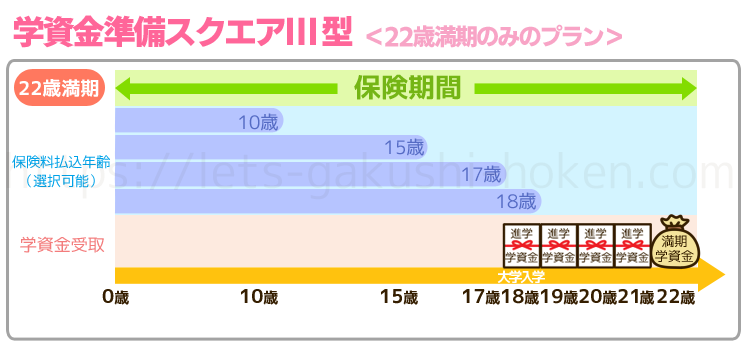

ソニー生命「学資金準備スクエア」Ⅲ型、大学入学時~卒業までに備える学資保険

ソニー生命の学資保険「学資金準備スクエア」Ⅲ型は、大学入学時から大学卒業までに備えるプランです。

18歳~22歳の5年間、進学学資金と満期学資金を受け取れることができます。

ソニー生命学資金準備スクエアⅢ型の内容

Ⅲ型では18歳~22歳まで同じ金額の学資金を受け取れるので、大学入学時はもちろん、大学在学中の学費などにも備えることができます。

Ⅲ型はⅠ型~Ⅲ型の中では最も返戻率が高いので、高校までの教育資金は貯蓄でまかなえるという方にはおすすめのプランです。

ご契約者の万が一の時保険料払込免除あり

被保険者が死亡した場合の保障死亡給付金(既払込保険料相当額)あり

学資金準備スクエアⅢ型

Ⅲ型の受け取れる進学学資金と満期学資金について

ソニー生命学資金準備スクエアⅢ型の、受け取れる進学学資金・満期学資金はこちらです。

このように、Ⅲ型では18歳~22歳までの5年間、毎年100%ずつ学資金が受け取れます。ただし、上記のように毎年100万円受け取るような契約にすると、受取総額は500万円にもなるため、その分保険料が高くなる点に注意が必要です。大学入学時に大きな金額を受け取り、大学在学中は控えめな受取割合でいいという場合は、Ⅱ型とⅢ型を組み合わせるのもいいでしょう。

Ⅲ型の加入できる被保険者と契約者の年齢と選べる払込期間について

Ⅲ型で、被保険者(=子供)と契約者が加入できる年齢と払込期間は下表の通りです。

Ⅲ型は、学資金の初回受取年齢や満期年齢が高めなため、被保険者(=子供)が加入できる年齢も高めになっています。

なお、契約者(=親)の年齢は、Ⅰ型・Ⅱ型と同様に、男性が18歳~、女性が16歳~で、契約者の年齢の上限は上記のように、満期年齢、被保険者(=子供)の年齢、払込期間によって変動します。

Ⅲ型の保険料と返戻率をシミュレーション!

Ⅲ型で、契約者が男性30歳、被保険者(=子供)が0歳、受取学資金総額を200万円でシミュレーションせっていした場合のの保険料と返戻率をご紹介します。(2019年4月現在)

22歳満期Ⅲ型では満期年齢は22歳満期のみとなり、払込期間は10歳・15歳・17歳・18歳から選べます。保険料と返戻率は、それぞれ以下の通りです。

チェック

このように、Ⅰ型・Ⅱ型と同様、早めの年齢で払い込むほど返戻率が上がります。

半年払い、年払いにするとさらに返戻率を上げることが可能です。

Ⅲ型では10歳払込・年払いを選ぶと106%を超える高返戻率になります。

Ⅲ型は、Ⅰ型・Ⅱ型と比較すると最も返戻率が高くなっています。

PR

受取時期に注意して満期年齢を決めましょう!

子供の生まれ月と契約する日によって、学資金の受け取り時期が異なることに注意

ソニー生命の学資保険「学資金準備スクエア」では、支払い年齢に達した直後の契約応当日(契約日)に学資金が支払われます。

つまり、子供の生まれ月と契約日によって、学資金の受け取り時期が変わってきます。

「大学入学前に学資金が受け取れなかった」といったことがないよう、ソニー生命では学資金の受取年齢を17歳・18歳から選ぶことができるため、安心です。

学資金の受け取り年齢を17歳にした場合の受け取り時期

生まれ月が契約月より前なら、高校2年生の契約日に学資金を受け取ります。

生まれ月が契約月より後なら、高校3年生の契約日に学資金を受け取ることが可能です。

生まれ月=契約月の場合は、誕生日が契約日より前か契約日と同じなら、高校2年生の契約日に学資金を受け取ります。

誕生日が契約日より後なら、高校3年生の契約日に学資金を受け取ることになります。

学資金の受け取り年齢を18歳にした場合の受け取り時期

生まれ月が契約月より前なら、高校3年生の契約日に学資金を受け取ることが可能です。

生まれ月が契約月より後なら、大学1年生の契約日に学資金を受け取ります。

生まれ月=契約月の場合は、誕生日が契約日より前か契約日と同じなら、高校3年生の契約日に学資金を受け取ります。

誕生日が契約日より後なら、大学1年生の契約日に学資金を受け取ることが可能です。

ソニー生命の学資保険「学資金準備スクエア」Ⅰ型Ⅱ型Ⅲ型の6つのメリット

ソニー生命の学資保険「学資金準備スクエア」の6つのメリットを紹介します。

高い返戻率で貯蓄性が高い

ソニー生命の学資保険「学資金準備スクエア」は、多くの学資保険の中で一番と言っても過言ではないくらいの高返戻率で、学資保険の中では貯蓄性が高いのが特徴です。

払込期間を10年~22年から選ぶことができ、自由度が高い

払込期間はプランにもよりますが、10年~22年から選ぶことができ、自由度が高いのもメリットです。

また満期年齢もプランによりますが、17歳・18歳・20歳・22歳の4つから自由に選んで設計できます。

万一の時に安心な「保険料払込免除特約」が付帯

ソニー生命の学資保険には、契約者が高度障害状態になった場合や死亡した場合に、それ以降の保険料が免除される上、学資金の受け取りはプラン通りにできる「保険料払込免除特約」が付帯しています。

万一の時にも、子供の教育資金は確保できるので安心です。

その家庭にあったオーダーメイドの学資保険が組める

ソニー生命では、その家庭に合ったオーダーメイドの学資保険を専属ライフプランナーが組んでくれます。

ライフプランナーは家計や貯蓄、保険について知識が豊富なので、家庭の希望を聞いた上で、無理なく支払っていけるよう最適なプランを提案してくれます。

ソニー生命の学資保険では、月3,000円台の保険料でも加入できる

学資保険というと月1万円前後の保険料がかかるイメージがありますが、ソニー生命の学資保険では月3,000円台から加入できます。

月の保険料が少ないと、その分学資金の受取総額も少なくなりますが、学資保険は途中解約をしないことが一番大切なので、負担の少ない保険料で加入できるのはメリットです。

出産前から加入できる

ソニー生命「学資金準備スクエア」では出産予定日の140日前から加入することができます。

ただし、Ⅲ型のみ出産予定日の91日前からの加入になります。

ソニー生命の学資保険「学資金準備スクエア」Ⅰ型Ⅱ型Ⅲ型の3つのデメリット

ソニー生命の学資保険「学資金準備スクエア」の3つのデメリットを紹介します。

申込時にソニー生命の担当者と対面で相談する必要がある

ソニー生命では学資保険に限らず、どの保険でもまず専属のライフプランナーと対面で相談する必要があります。

こうした仕組みにより、家庭に合ったオーダーメイドの学資保険が組めるというメリットもあるのですが、場合によっては数回会うことになるため、手間がかかるのがデメリットです。

「医療保障」「育英年金」は付帯できない

ソニー生命の学資保険では、「医療保障」「育英年金」といた保障をつけることができません。

ただ、その代わりに高返戻率を保っているとも言えます。

ソニー生命の学資保険の場合は、子供に医療保障などの保険をかけたい時には別途加入する必要があるということは覚えておきましょう。

学資保険に子供の医療保障は必要なのか? 医療保障を充実させるにはどのような方法があるのか? お悩みの方はこちら

保険料のクレジットカード払いができない

保険料の支払いは、初回支払い時のみクレジットカード払いが可能ですが、それ以降はクレジットカード払いができず、口座振替のみとなっています。

保険料をクレジットカードで払ってポイントを貯めたいという人にはデメリットと言えるでしょう。

ソニー生命の学資保険「学資金準備スクエア」Ⅰ型Ⅱ型Ⅲ型の総合評価

総合的にも、貯蓄性を考えるなら学資保険の中では抜群!

ソニー生命の学資保険「学資金準備スクエア」は、学資保険の中では貯蓄性が抜群です。

保障型の学資保険を考えている人には向いていませんが、貯蓄を重視とした学資保険の加入を考えている人には、かなりおすすめの学資保険となります。

Ⅰ型Ⅱ型Ⅲ型のどれを選ぶかは子供の教育方針にもよりますが、人気のⅢ型では最大106%を超える高返戻率なので、ソニー生命の返戻率の高さを存分に生かしたいならⅢ型を検討する価値は十分あります。

月々支払っていくプランでも高い返戻率になるプランもあるので、月々の保険料の相場15000円前後を支払っていくと考えた場合でも、他社では200万ほどの受取総額になるところ、ソニー生命の学資保険なら300万円受け取れるプランもあります。

例えば、22歳満期の払込期間15歳の場合Ⅰ型でもⅡ型でもⅢ型でも月払い保険料15000円台の保険料で受取学資金総額300万円の学資保険に加入することができます。

受取り時期が違うⅠ型Ⅱ型Ⅲ型によって返戻率は100.3%~103.7%と変わってきますが、大学入学時にまとまった受取りができるⅡ型でも103.2%の返戻率があるので、学資保険の中でも、魅力のある学資保険だと思います。

学資保険を検討する時には、ソニー生命の学資保険「学資金準備スクエア」は必ず検討するべきの学資保険だと言えます。