損保ジャパンひまわり生命の学資保険「子ども保険」のプラン内容

損保ジャパンひまわり生命学資保険の学資保険のプランは、対面販売プランと通信販売プランに分かれています。

2つのプランは5年ごとに利差配当がある配当金付き学資保険となっています。

配当金は保険会社が定める利率を元に資金を運用し、利益が生じたとき保険金に上乗せして契約者へ還元するお金のことです。

損保ジャパンひまわり生命学資保険の配当金は、予定利率と実際の運用実績の差から生じた損益を一定の年数ごとに通算し、利益が出たときに配当金として契約者へ分配する「利差配当タイプ」です。

配当金を利用するときは、契約者と保険金の受取人が同じであることが条件となりますのでご注意ください。

対面販売プランと通信販売プランの保障内容や、を確認しましょう。

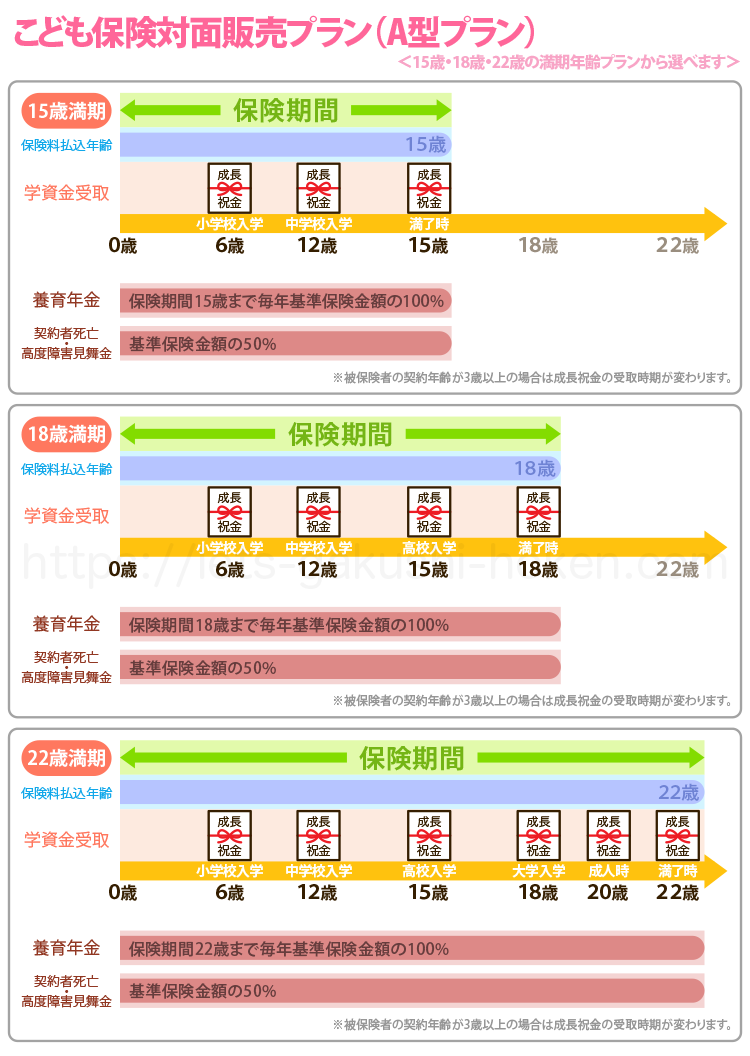

こども保険対面販売プラン(5年利差配当付こども保険A型)は契約者死亡・高度障害見舞金を受け取れる

損保ジャパンひまわり生命学資保険の対面販売プランは、A型プランと呼ばれており、成長祝い金とこども死亡保険金に加えて契約者死亡・高度障害見舞年金と養育年金が一緒についている点が特徴です。

契約者死亡・高度障害見舞金が支払われる時の金額は、加入時に決定した基準保険金額の50%があてられます。

養育年金は契約者死亡・高度障害見舞金が支払われるのと同時に一回目の支払いが行われ、2回目以降は契約者の死亡・高度障害が発生した日に子供が生存している場合、基準保険金額100%分の金額が毎年支払われる仕組みとなっています。

対面販売プランの満期年齢は、15歳・18歳・22歳から選択できます。

保険金額は最低基準額を50万円とし、子供が0~5歳の場合は500万円・6~15歳の場合は1000万円までの範囲内で保険金の基準額を選択できます。

22歳満期のプランを選んだ場合、祝い金は小~高校・大学入学と成人式を迎える前年・満期年齢時に受け取ることが可能です。

なお、15歳と18歳満期では、祝い金を受け取るタイミングが異なります。

ご契約者の万が一の時保険料払込免除あり

被保険者が死亡した場合の保障こども死亡保険金あり

契約者配当金5年ごとに契約者配当金がある場合あり(運用実績等によって変動)

こども保険対面販売プラン(A型プラン)

こども保険対面販売プランの受け取れる祝金と満期金について

A型プランにおける受け取れる祝金・満期金は以下の通りになっています。

| 満期年齢:22 歳の場合 | 被保険者の契約年齢 | |||

| 祝金の受取時期 | 3歳未満 | 3歳以上10歳未満 | 10歳以上13歳未満 | 13歳以上16歳未満 |

| 満 5 歳 8 か月 | 10% | ✖ | ✖ | ✖ |

| 満 11 歳 8 か月 | 20% | 20% | ✖ | ✖ |

| 満 14 歳 8 か月 | 30% | 30% | 30% | ✖ |

| 満 17 歳 8 か月 | 40% | 40% | 40% | 40% |

| 満 19 歳 8 か月 | 50% | 50% | 50% | 50% |

| 保険期間満了時 | 50% | 50% | 50% | 50% |

| 満期年齢:18 歳の場合 | 被保険者の契約年齢 | ||

| 祝金の受取時期 | 3歳未満 | 3歳以上10歳未満 | 10歳以上13歳未満 |

| 満 5 歳 8 か月 | 10% | ✖ | ✖ |

| 満 11 歳 8 か月 | 20% | 20% | ✖ |

| 満 14 歳 8 か月 | 30% | 30% | 30% |

| 保険期間満了時 | 50% | 50% | 50% |

| 満期年齢:15 歳の場合 | 被保険者の契約年齢 | |

| 祝金の受取時期 | 3歳未満 | 3歳以上10歳未満 |

| 満 5 歳 8 か月 | 10% | ✖ |

| 満 11 歳 8 か月 | 30% | 30% |

| 保険期間満了時 | 50% | 50% |

満期年齢や、被保険者の契約年齢によって祝金の受取時期が違います。

こども保険対面販売プラン(5年利差配当付こども保険A型)の加入できる被保険者と契約者の年齢と払込期間について

A型プランにおける被保険者と契約者の契約可能年齢と払込期間は、以下の通りになっています。

| 保険料払込期間 | 被保険者年齢 | 契約者年齢 |

| 15歳満期 | 0~9歳 | 18~70歳 |

| 18歳満期 | 0~12歳 | 18~65歳 |

| 22歳満期 | 0~15歳 | 18~55歳 |

出生前加入特則を付加することで、被保険者の出産予定日の140日前から契約できます。

こども保険対面販売プラン(5年利差配当付こども保険A型)の保険料と返戻率をシミュレーション

満期期間22歳 払込期間22歳

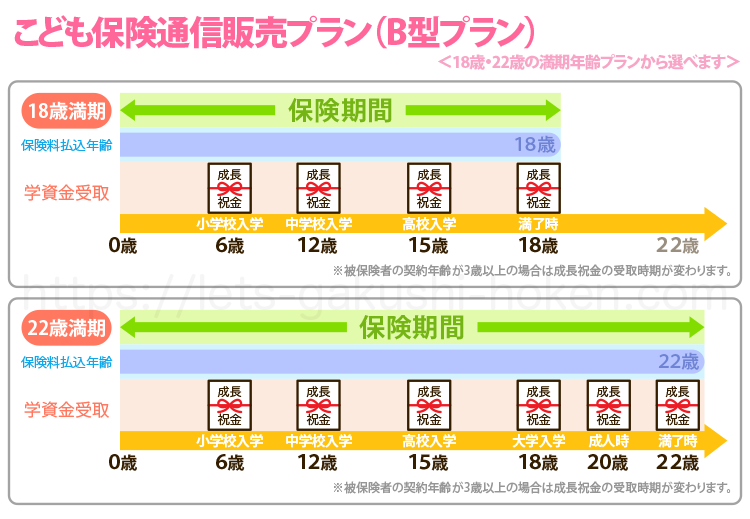

こども保険通信販売プラン(5年利差配当付こども保険B型)

通信販売プランはB型プランと呼ばれており、18歳満期と22歳満期の2通りから選択できます。

さらに基準保険金額によってプラン1~プラン4とわかりやすくわけられています。

B型プランの保障内容は、契約者が死亡又は高度障害を負ったときの保険料払い込み免除と子供が死亡した時のこども死亡保障の2つになっています。

| プラン | 満期期間 | 被保険者 | 基準保険金額 | 払込期間 |

| プラン1 | 18歳 | 0~12歳 | 50万円 | 全期払 |

| プラン2 | 18歳 | 0~12歳 | 100万円 | 全期払 |

| プラン3 | 22歳 | 0~15歳 | 50万円 | 全期払 |

| プラン4 | 22歳 | 0~15歳 | 100万円 | 全期払 |

ご契約者の万が一の時保険料払込免除あり

被保険者が死亡した場合の保障こども死亡保険金あり

契約者配当金5年ごとに契約者配当金がある場合あり(運用実績等によって変動)

こども保険対面販売プラン(B型プラン)

こども保険通信販売プランの受け取れる祝金と満期金について

B型プランにおける受け取れる祝金・満期金は以下の通りになっています。

| 満期年齢:22 歳の場合 | 被保険者の契約年齢 | |||

| 祝金の受取時期 | 3歳未満 | 3歳以上10歳未満 | 10歳以上13歳未満 | 13歳以上16歳未満 |

| 満 5 歳 8 か月 | 10% | ✖ | ✖ | ✖ |

| 満 11 歳 8 か月 | 20% | 20% | ✖ | ✖ |

| 満 14 歳 8 か月 | 30% | 30% | 30% | ✖ |

| 満 17 歳 8 か月 | 40% | 40% | 40% | 40% |

| 満 19 歳 8 か月 | 50% | 50% | 50% | 50% |

| 保険期間満了時 | 50% | 50% | 50% | 50% |

| 満期年齢:18 歳の場合 | 被保険者の契約年齢 | ||

| 祝金の受取時期 | 3歳未満 | 3歳以上10歳未満 | 10歳以上13歳未満 |

| 満 5 歳 8 か月 | 10% | ✖ | ✖ |

| 満 11 歳 8 か月 | 20% | 20% | ✖ |

| 満 14 歳 8 か月 | 30% | 30% | 30% |

| 保険期間満了時 | 50% | 50% | 50% |

18歳満期の場合は小学校・中学校・高校入学時に祝い金がもらえ、22歳満期では小学校~高校・大学入学時と成人を迎える前年、満期年齢時に祝い金がもらえる仕組みとなっています。

受け取れる祝い金の金額は22歳満期プランの方が多く、基準金を100万円とした場合で合計200万円の祝い金を受け取れます。

こども保険通信販売プラン(5年利差配当付こども保険B型)の加入できる被保険者と契約者の年齢と払込期間について

B型プランにおける子供の契約可能年齢は18歳満期0~12歳、22歳満期で0~15歳となっています。

また契約者の年齢は、満期年齢にかかわらず18~65歳までとなっています。

| 保険料払込期間 | 被保険者年齢 | 契約者年齢 |

| 18歳満期 | 0~12歳 | 18~65歳 |

| 22歳満期 | 0~15歳 | 18~65歳 |

こども保険通信販売プラン(5年利差配当付こども保険B型)の保険料と返戻率をシミュレーション

B型プランにおける毎月の保険料は、公式HPに一覧表が掲載されています。

対応する契約者と子供の年齢から確認しましょう。

プラン1 満期期間18歳 基準保険金額50万円

プラン1には被保険者が0歳時には加入できません。

契約者35歳の男性であれば、被保険者1歳であれば加入できます。

さらに契約者25歳男女ともに加入する場合は被保険者が2歳であれば加入することができます。

ここでは被保険者が2歳の場合の保険料を表記いたします。

プラン2 満期期間18歳 基準保険金額100万円

プラン3 満期期間22歳 基準保険金額50万円

プラン4 満期期間22歳 基準保険金額100万円

損保ジャパンひまわり生命学資保険「こども保険」4つのメリット

損保ジャパンひまわり生命学資保険の学資保険を利用すると、契約者にはどんなメリットがあるのでしょうか?

保障と保険金の両面から見ていきましょう。

見舞金と養育年金がある

損保ジャパンひまわり生命学資保険のA型プランには、見舞金と養育年金が保障として含まれています。

A型プランの補償内容は他社の学資保険と比べても手厚い内容となっているため、学資保険で保障を重視したい人にとってはメリットが大きいと言えます。

見舞金が支給される高度障害状態は、両目の視力を失った状態・手足を失った状態・言葉を発することが困難な状態等、細かく定義されています。

見舞金は不慮の事故によって高度障害状態になった場合にも給付されますが、事故の原因次第では見舞金の対象外になる可能性もあります。

どの病気や事故が見舞金の対象となるのかは、公式HPにある「ご契約のしおり」からご確認ください。

5年ごとに利差配当がある

損保ジャパンひまわり生命学資保険の返戻率は低く、そのままだと元割れになってしまいますが、利差配当が発生すれば損失を埋めることが出来ます。

損保ジャパンひまわり生命学資保険の利差配当は5年ごとなので、満期年齢が15歳と18歳の場合は最大3回・22歳の場合は最大4回配当金が発生する可能性があります。

配当金が発生した場合は契約6年目からの支払いとなりますが、契約者から支払い請求が無い場合はそのまま積み立てられる仕組みとなっています。

そのため配当金をすぐに受け取るか、積み立てて後から受け取るかは契約者側で選べる点が利点となります。

クレジットカードで支払いができる

損保ジャパンひまわり生命学資保険の保険料は、一定の条件を満たせばクレジットカードでの支払いが可能です。

クレジットカードで支払いができる条件は、次の3通りです。

- クレジットカードの名義が契約者と同じである

- 契約者が個人である(法人・個人事業主は不可)

- 支払い方法が月払いである

損保ジャパンひまわり生命学資保険で使えるクレジットカードは、VISA・マスターカード・JCB・アメリカンエクスプレス・ダイナーズクラブの5つです。

クレジットカードで支払いを行う場合、口座引き落としが行われるまで2~3か月程度の時間がかかります。

なので、引き落としが行われるときに残高不足にならないようにしてください。

クレジットカードで支払いを行う時は、カードの更新時に損保ジャパンひまわり生命で手続きを行う必要があります。

更新手続きが行われていないレジットカードで支払いを行うと、カードが無効と判断されて引き落としができないので注意しましょう。

最大で6回の祝い金を受け取れる

損保ジャパンひまわり生命学資保険では、子供の進学と成人・大学卒業のタイミングに合わせて祝い金を受け取ることが出来ます。

祝い金を受け取る回数はプランによって変化し、22歳満期を選んだ時には6回の祝い金が支給されます。

祝い金の割合は、22歳満期の場合は成人と大学卒業の時に基準保険金額の50%ずつ、大学入学時に40%・高校入学時に30%・中学校入学時に20%・小学校入学時に10%の割合が当てられます。

また18歳満期の場合は、満期時に50%・高校入学時に30%・中学校入学時に20%・小学校入学時に10%の割合で祝い金が支給されます。

損保ジャパンひまわり生命学資保険「こども保険」3つのデメリット

返戻率が低い

損保ジャパンひまわり生命学資保険のプランは、全て祝い金が付いたプランとなっています。

したがって、返戻率はどうしても低くなってしまう点がデメリットとして挙げられます。

学資保険は、配当金や祝い金がついていない学資保険ほど月の保険料が安く、返戻率も高くなる傾向にあります。

配当金・祝い金が無い学資保険の代表として、かんぽ生命の学資保険を比較してみましょう。

契約者は30歳男性・子供0歳で、基準保険金額を100万円としてシミュレーションを行います。

- 損保ジャパンひまわり生命学資保険の場合:毎月保険料8,430円

- かんぽ生命学資保険の場合(祝い金なし):毎月保険料4,880円

シミュレーションを見ると、損保ジャパンひまわり生命学資保険は祝い金がある分、毎月の保険料が高くなっていることが分かります。

また、かんぽ生命学資保険の保険料は、基準保険金額100万円に対して払い込み総額が100万円をこえる「元割れ」状態になってしまいます。

損保ジャパンひまわり生命学資,保険に関しては公式HPでのシミュレーションはありませんが、保険料は変動しないので8,430×12で計算すると、年間の払い込み保険料は101,160円となります。

したがって保険料の払い込み総額は2,225,520円となり、受け取れる祝い金の合計額200万円よりも上回っていることが分かります。

損保ジャパンひまわり生命学資保険もまた、元割れとなってしまう学資保険と言えます。

医療保障が無い

損保ジャパンひまわり生命学資保険のプランは保障が充実していますが、医療に関する保障はありません。

子供の入院・手術の保障も学資保険の特約につけたい人にとっては、損保ジャパンひまわり生命学資保険の補償内容は不十分です。

もし医療保障も加えておきたいと思ったら、共済年金や健康保険・自治体による医療支援を学資保険と組み合わせて活用しましょう。

契約可能年齢の上限が低い

損保ジャパンひまわり生命学資保険のA型プランの場合、22歳満期を選ぶと契約者の年齢上限が55歳までに限られてしまいます。

契約者が両親のどちらかではなく、祖父母のどちらかになる場合は、15歳満期か18歳満期プランに選択肢が限られる可能性があります。

また15歳満期と18歳満期を選ぶ場合は、子供の契約可能年齢上限が9歳と12歳までとなっています。

学資保険は契約者と子供の年齢が上がるほど保険料も増え、選べるプランの数も減ってしまいます。

損保ジャパンひまわり生命学資保険に限らず学資保険を利用する場合は、遅くとも小学校入学前までには加入しておきましょう。

損保ジャパンひまわり生命学資保険が向いているのは人とは

メリット・デメリットを踏まえたうえで、どんな人が損保ジャパンひまわり生命学資保険にむいているのか条件を整理します。

損保ジャパンひまわり生命学資保険を活用するときの参考にしてください。

死亡保障を充実させたい人

損保ジャパンひまわり生命学資保険の死亡保障は、保険料払い込み免除・死亡保険金・見舞金・養育年金が揃っています。

契約者が死亡した時や高度障害によって保険料が払えなくなった場合でも、満期まで祝い金を受け取れるので安心して利用を続けられますね。

損保ジャパンひまわり生命学資保険の学資保険では、子供の死亡に関しても死亡保険が支払われます。

死亡保険の金額は子供の年齢と基準保険金額によって異なり、保険金の支払いは子供の満3歳の契約応当日の前日から開始されます。

祝い金を利用したい人

祝い金のメリットは、満期金以外で学資金の準備ができる点です。

損保ジャパンひまわり生命学資保険の学資保険では、小学校入学の段階から祝い金が受け取れるので早くから学資金の準備が出来ます。

義務教育の間にもらえる祝い金は少なめですが、習い事をさせたいときや学校生活での備品を備えるときには、祝い金があると自己負担を減らせます。

祝い金をもらえる年齢になると、支払予定日の2か月前に損保ジャパンひまわり生命から手続きに使う書類が郵送されます。

書類手続きが完了すると、支払予定日に指定口座へ祝い金が振り込まれます。

配当金を利用したい人

配当金がある学資保険のメリットは、インフレしたときの金利上昇に強い点です。

学資保険の金利は景気に関係なく固定されているため、デフレで金利が下がったときは損失を防ぐことが可能です。

しかし、インフレで金利が上昇したときはその恩恵を受け取れないので、配当金が無い学資保険では損をしてしまいます。

しかし、配当金がある学資保険なら満期金・祝い金に加えて配当金が受け取れるため、インフレ時のリスクを軽減することが可能です。

損保ジャパンひまわり生命学資保険が向いていない人とは

学資保険にたいする考え方によっては、損保ジャパンひまわり生命学資保険が向いていない場合もあります。

どんな人が向いていないのか、その条件を整理します。

返戻率が高い学資保険を選びたい人

学資保険において返戻率を重視したい人は、損保ジャパンひまわり生命学資保険以外の学資保険を検討した方が良いでしょう。

損保ジャパンひまわり生命学資保険は保障を重視したプランが揃っているため、貯蓄面では手薄になってしまいます。

学資保険を利用するなら払った金額以上の満期金を受け取りたいと考えている人は、返戻率が100%を超える学資保険を検討しましょう。

返戻率が低くても損保ジャパンひまわり生命学資保険を利用したいときは、別の方法で学資金を準備してください。

学資保険以外で学費を貯められる手段としては、低解約返戻金型保険・個人年金等があります。

どの方法で貯蓄面の手薄さを補うかは、家計の支出を踏まえたうえで検討してください。

55歳以上の人

損保ジャパンひまわり生命学資保険の中でも、22歳満期でA型プランを選ぶ場合は契約者の上限年齢が55歳までとなっています。

そのため55歳以上で学資保険の契約を検討している人にとっては、プランの選択肢が1つ減ってしまう点がデメリットとして挙げられます。

どうしても損保ジャパンひまわり生命学資保険の学資保険を利用したいなら、別のプランを検討しましょう。

子供の年齢については、最も制限が厳しいA型15歳満期プランでも0~9歳までと広めに設定されています。

学資保険は、6歳以降になると加入できるプランが減っていく傾向にあります。

そんな中で6歳以降でも加入できるプランが豊富な点は、損保ジャパンひまわり生命学資保険の長所と言えます。

医療保障がある学資保険を選びたい人

損保ジャパンひまわり生命学資保険の学資保険には、医療に関する保障がありません。

したがって、学資保険で医療保障を備えたいときは不便に感じてしまいます。

学資保険に医療保障特約を付けたいときは、他社のプランを検討しましょう。

他者の学資保険を利用して医療・死亡に関する特約を付ける場合には、特約の数を増やしすぎないように気を付けてください。

特約分の保険料は掛け捨てなので、使わなかった場合でも保険料は戻ってきません。

特約を選ぶ時は本当に使いたい特約だけに絞り込んで、保険料を増やさないようにしましょう。