学費保険の返戻率(へんれいりつ)って何?

学資保険関連のパンフレットやホームページを見ていると、「返戻率」という言葉は必ず出てきます。

実際、この漢字を目にした時、なんと読むのか戸惑う人も少なくはないほどあまり聞きなれた言葉ではありませんね。

学資保険は、満期返戻金がある保険のひとつです。

満期返戻金とは、保険契約を契約期間満了まで保険料を支払い続けられれば、契約者、被保険者に払い戻されるお金のことをいいます。

そしてこの返戻金が、どれくらいの割合で戻ってくるのかを表しているのが、返戻率です。

支払ったお金に対して、どれくらいのお金が戻ってくるのか、それは学資保険に加入する上でとても重要なことです。

返戻率は学資保険を選ぶ際に、見逃せない重要なチェックポイントとなるのは確かです。

返戻率を知るうえで、専門用語の理解が必要になってきますので、代表的な言葉を3つご紹介します。

| 満期保険金 | 契約した保険期間が満了した時に、保険料を支払っていた人が受け取ることができる保険金のことです。 |

| お祝い金 | 保険期間が満了になる前にもらえるお金のことです。(一時金と表現しているところもあり)子供が大学に入るまでの契約であっても、それまでの入学のタイミングで掛金の一部のお金を先にもらう場合それをお祝い金と呼んでいます。(保険会社によっては、あらかじめお祝い金の支払い時期を設定しているところもあれば、保険会社に申請して受け取る場合もあります) |

| 支払保険料 | 保険会社に支払う料金のことです。毎月、決まった額を支払うのが一般的ですが、他にもいろいろな支払い方法があります。 |

返戻率とは

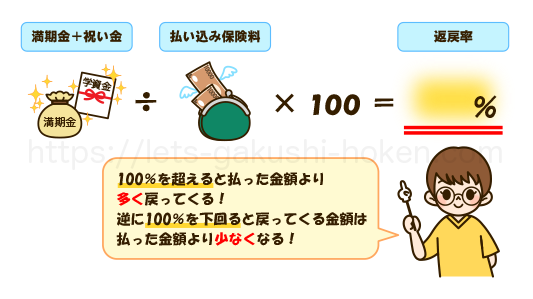

「返戻率」とは、あなたが支払った保険料に対して受け取ることのできる金額、(満期保険金 + 祝い金)のパーセンテージ(割合)のことです。※一部の保険会社では受取率とも呼んでいます。

学資保険の広告の中に「返戻率〇%でお得」といったキャッチコピー、見たことありませんでしょうか。

この〇%が返戻率となり、その見方は次の通りです。

返戻率とは

支払った保険料の総額<返戻金は100%以上

支払った保険料の総額よりも多い金額が戻ってくる場合は、返戻率は100%を超えるということになります。

支払った保険料の総額=返戻金は100%

支払った保険料の総額と同じ金額がもどる場合の返戻率は100%と表されます。

支払った保険料の総額>返戻金は100%以下

支払った保険料の総額に対して戻ってくる金額が少ない場合は、100%以下ということになります。この満期学資金よりも保険料の総支払額が多くなる状態を「元本割れする」とも言います。

返戻率はどうやって計算される?

返戻率はどのように計算されているのでしょうか?

計算式は次の通りです。

(満期保険+お祝い金)÷払込み保険料総額×100

※払い込保険料総額とは 年間支払額×支払期間(10年、15年等)

学資保険を決める際、返戻率を自分でもきっちりと計算できるようにしておくと、いろいろなプランや条件を変更した場合の返戻率も自分で簡単に知ることができるようになります。

学資保険の返戻率とは

返戻率の特徴

返戻率は銀行の金利とは異なる

返戻率は銀行の金利とは全く性質が異なるものです。

よくWEBサイトで銀行の金利と対比させているのを見かけますが、そもそも性質が異なるので、性格な比較にはなりません。

金利との比較は、あくまでも目安程度に考えてください。

先ほどのお伝えしましたとおり、返戻率は「支払った保険料に対して受け取ることのできる金額、(満期保険金 + 祝い金)のパーセンテージ(割合)のこと」と理解しましょう。

返戻率は保険料の払込額、払込期間で変わる

他の保険でも言えることですが、契約者が支払う保険料や支払う期間は人によって異なってきます。

学資保険も同様で、子供の年齢や親(契約者)の年齢によって保険料支払期間が違いますし、支払期間が長い短いで支払額も変わってきます。

そして、払込額や払込期間の影響を受け、返戻率も変わってくることになります。

広告に表示されている高い返戻率がすべて自分に当てはまる・・とは考えないように注意しなければなりません。

返戻率は保険金を受け取るタイミングでも変動する

先ほど、お祝い金(一時金)の説明をしました。

お祝い金の支払い・・・と聞くと、保険会社からのプレゼント!のように思いがちですが、お祝い金は自分が払い込んで貯めている保険料(保険料総額)から支払われます。

つまり、お祝い金の金額や回数が多いと保険料総額が減るだけでなく、返戻率も下がる傾向にあります。

保険会社によっては保険が満期になる前に、必ずお祝い金として契約者に支払うプランがありますが、据置といって必要がなければ受け取らないでそのまま貯蓄しておける方法があります。

お祝い金の受け取り方にも返戻率は影響があるということを知っておきましょう。

返戻率を決めて契約すると満期まで変わらない

簡単にいえば、固定金利のようなものです。

契約時に決めた返戻率は保険が満期を迎えるまで変わることはありません。

これはもしインフレが起きても金利が変化しないので損をする場合もあるということです。

低金利時に契約した場合は特にインフレ時にはデメリットになる可能性があるということを頭にいれておきましょう。

返戻率を上げるいろいろな方法

返戻率を上げる保険料の支払い方

受け取る保険金が同じでも、支払方法によって支払保険料が変わってきます。

支払う保険料は、保険会社によっていろいろな支払方法がありますが、主に月払い、半年払い、年払い、一括払い(一時払い、全期前納払い)などがあり、まとまって払う方が一度の保険料は高くなります。

そしてそれに伴い返戻率も高くなります。

返戻率を上げる保険料の支払い方

| 月払い | 契約時から毎月決められた日に支払期間まで保険料金を支払っていく方法です。 |

| 半年払い | 半年に1度決められた日に保険料金を支払期間まで支払っていく方法です。 |

| 年払い | 月払いの1年分の額を、年に1回一括で支払うのが年払いです。月払いよりも保険料が安くなるケースが多いので、年返戻率を上げることにつながります。 |

| 一時払い | 保険料全額を一括で支払う方法です。200万円、300万円を先に支払うので保険料の割引が受けられ、結果的に返戻率を上げることにつながります。 |

| 全期前納払い | 年払いと似たような支払方法です。異なるのは、「全期前納」は保険料全額を保険会社に一旦預けるところ。保険会社はその預り金から毎年保険料を受け取る仕組みになっているんです。保険料全額を保険会社に移行する点では一時払いとおなじですが、支払いは年払いと同じと考えてください。 |

少しでも高い返戻率にするために支払方法を考えるなら一括払いがよいということになりますが、支払い方法にも税金面や、保障などでメリットデメリットがあります。

保険料を支払えるからと安易にまとめて払うのではなく、その場合、どういった保障になるのか、どういった保険内容になるのかをしっかり理解したうえで決める事が必要です。

保険の控除は受けられるようにしておく

保険に関しては毎年、年末調整や確定申告で控除の手続きを取ることができます。

学資保険も同じで、保険料を月払い・年払い・全期前納支払いにしていれば、毎年支払った保険料に対して控除が受けられます。

しかし一時払いは、支払った年のみの適用となり、それ以降の控除は受けられませんので理解しておきましょう。

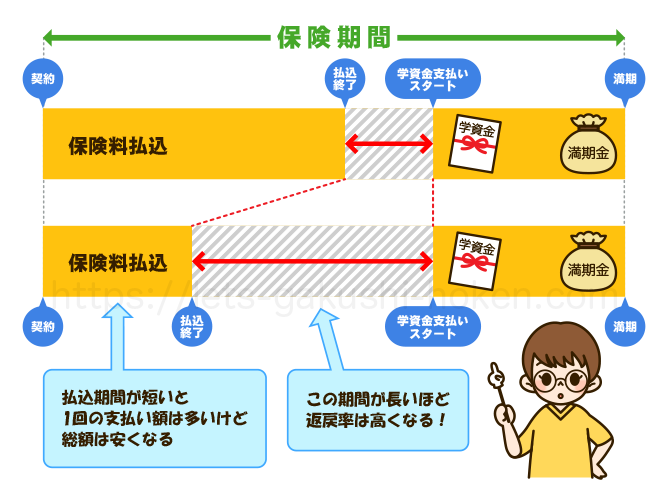

返戻率を上げる払込期間の決め方

1回に支払う保険料の金額は払込期間によっても変わってきます。

払込期間を短く設定した場合、1回に支払う保険料は長く設定した場合よりも高くなってしまいますが、払込総額は短くした場合の方が安くなります。

払込総額が少ない方が返戻率は高くなるということになります。

返戻率を上げる払込期間の決め方

この払込期間は保険会社によっていろいろな選択ができるところもあれば、決まっているところもあります。

支払っていける保険料が高くても支払っていける余裕がある人などは払込期間を短く設定するとよいと思いますが、将来のライフプランもしっかり把握したうえで選択しないとあとで保険料を支払えなくなる可能性もでてくるということを考え、選択する必要があります。

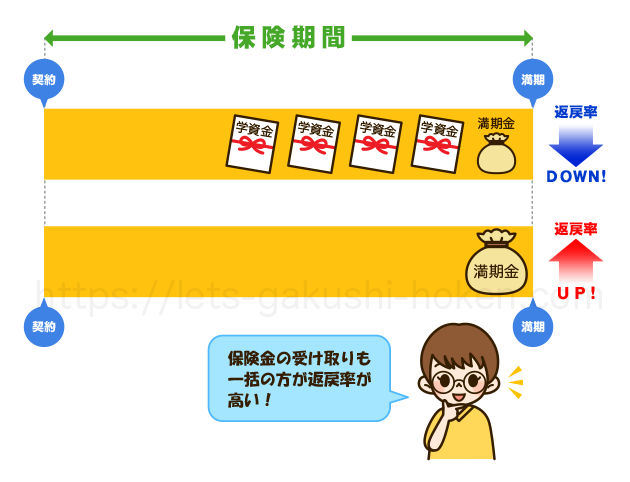

返戻率を上げるための保険金の受け取り方

先ほどもご案内しましたが、保険金の受取方によって返戻率は変わってきます。

満期年齢に一括で保険金を受け取る場合の方が、こまめに満期年齢までにもお祝金などを受け取る場合よりは返戻率が高くなります。

返戻率を上げるための保険金の受け取り方

こちらも自分たちのライフプランを考え、例えば私立の学校の進学などを考えているご家庭であるのなら、小学校や中学校、高校などの入学時に少しでもまとまったお金が必要だと考えるのであれば、お祝金を受け取れるプランを選ぶ方がよいですし、大学入学時にこそまとまったお金を準備したいと考えるのであれば、お祝金をうけとらず、満期年齢まで貯蓄にまわすという考えで一括に受け取るプランを選ぶようにしましょう。

返戻率はあくまで自分たちがなにのために学資保険に加入するかという目的のあとに少しでも返戻率の高い学資保険のプランを選択することが大事です。

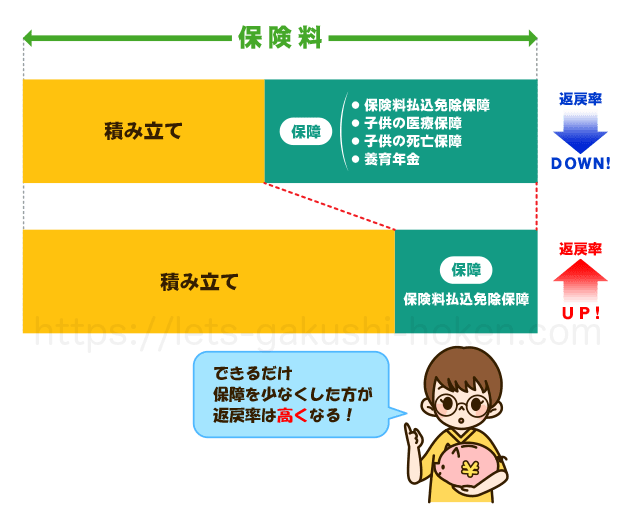

返戻率を上げるための保障のつけかた

学資保険にもいろいろ保障がつけられるプランもあります。

返戻率を少しでも高くと考える場合は、少しでも保障を少なくした方がよいということになります。

最近の学資保険は貯蓄型の学資保険でも、契約者が万が一の場合の保険料払込免除保障が付帯されているプランがとても多く、最低限の保障がついているのかを加入時にしっかり確かめましょう。

返戻率が高くなるのか、低くなるのかにかかわる保障は、いろいろありますが、よく皆さんが悩まれる保障は子供の医療保障、子供の死亡保障、契約者が亡くなった場合の養育年金などを付加するかなどがあります。

子供の医療保障などは、自治体での助成金などもありますので、各ご家庭の考え方で加入するのかしないのかを選択をし、返戻率と保障の内容を見ながら自分たちの求める学資保険を選ぶようにしましょう。

返戻率を上げるための保障のつけかた

保険料払込免除特約とは

保険料払込免除特約とは、契約者に万一のことがあった時、以後の保険料の払い込みが免除される制度です。

最近では学資保険のたいていのプランに備えられています。(プランによって特則を付加する必要があるものもあり)

保険料が支払われなくても、お祝い金や契約保険料は受け取れるので安心できる保証です。

しかし、一時払いで保険料を支払った場合は保険料払込免除特約に該当されないケースが多いです。

申し込む前に保険会社に確認しましょう。

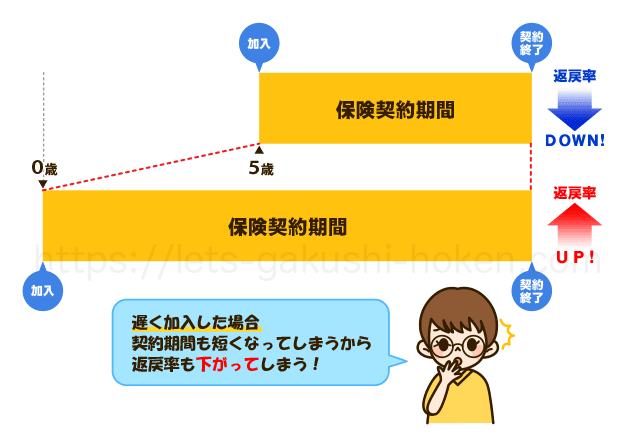

返戻率を上げるための加入時期

契約者はもちろん、被保険者の加入年齢が早ければ早いほど、返戻率は高くなります。

こどもの場合0歳から加入できますから、生まれたらすぐにでも加入したほうがよいということになります。

最近では出産予定日の140日前から加入できる学資保険もたくさんありますから、子供ができるとわかった時から、学資保険について考える時間があるのなら、少しでも早く加入できるように話し合うとよいです。

返戻率を上げるための加入時期

▶学資保険は出生前の加入がお得!生まれる前や妊娠中の加入時期やメリット・デメリットについて

学資保険は高い返戻率だけで選ぶべきではない理由

保険は、そもそも将来の保証を軸とした金融商品です。

今の生活状況と相談しつつ、無理のない保証計画を立てることが第一です。

将来の子供の教育費はどんどん高くなっていくという試算もされています。

家計の収支バランスも考えながら、子供にとって何が良いのかをしっかり考えて学資保険を選ぶ必要があります。

返戻率ついてご案内しましたが、返戻率は学資保険を選択する場合に必ず見ておきたい重要ポイントです。

少しでも高い返戻率の学資保険を選べればよいですが、返戻率ばかり気にして、肝心な学資保険の内容をうっかり見落としていたということのないように、学資保険のプランの内容をしっかり把握しながら返戻率を考えるようにしましょう。

大事なのは、自分たちが学資保険に何を求めているかです。

いつ学資金が必要なのか、どのように自分たちは支払っていけるのか、どれくらいの学資金を用意したいのか、万が一の保障もしっかりつけておきたいのか、返戻率を少しでも高くと考える場合、どれもこれも自分たちの要望通りにはいかないかもしれません。

なにを一番重要とするのかしっかり家族で話し合い、自分たちにあった学資保険に加入するということが大事です!

高い返戻率だけで学資保険をえらぶべきではないということが理解いただけたと思います。