東京海上日動あんしん生命の学資保険は「5年ごと利差配当付こども保険」

東京海上日動あんしん生命「5年ごと利差配当付こども保険」は保障型の学資保険です。

「こども保険」には払込免除特約、被保険者(子供)の死亡保障に加えて養育年金(いわゆる育英年金)が付帯していますが、医療特約を付けることはできない点に注意してください。

「こども保険」は、保険会社の運用実績にもよりますが、5年ごとに配当金を受け取れます。

保障型で配当金付きの学資保険ということで、返戻率は低く元本割れする商品となっていますが、保障と貯蓄性をバランスよく望む方には一考の価値があります。

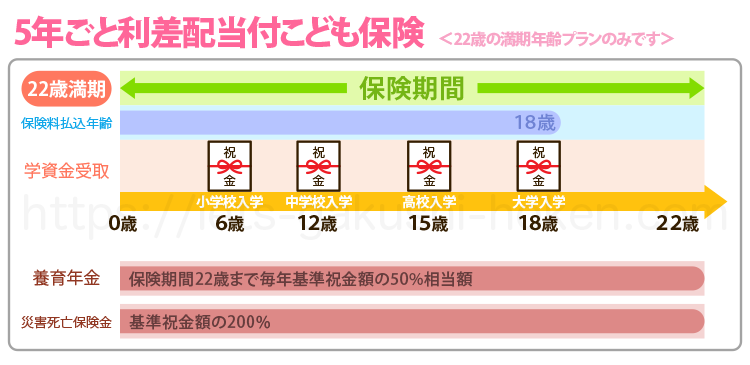

東京海上日動あんしん生命の学資保険「5年ごと利差配当付こども保険」は祝金と養育年金が特徴の学資保険

「5年ごと利差配当付こども保険」の内容

「こども保険」には養育年金が付帯しており、契約者の万一の際には基準祝金額の50%が満期年齢まで毎年受け取れます。

払込免除特約も付いており、万が一の時は保険料の払込が免除になるほか、祝金を予定通り受け取ることが可能です。

さらに、被保険者(子供)が不慮の事故や感染症で亡くなってしまった際には基準祝金額の200%の災害死亡保険金が、それ以外の理由で亡くなった際には保険加入期間に応じた死亡給付金が支給されるなど、充実した保障型の学資保険となっています。

ご契約者の万が一の時保険料払込免除あり

被保険者が病気などで死亡した場合の保障死亡給付金(死亡給付金額)あり

契約者配当金5年ごとに契約者配当金がある場合あり(運用実績等によって変動)

東京海上日動あんしん生命のこども保険

5年ごと利差配当付こども保険の受け取れる祝金と学資年金について

東京海上日動あんしん生命の「5年ごと利差配当付こども保険」の受け取れる祝金・学資年金はこちらです。

被保険者(子供)加入年齢 | 基準祝金額に対する受取割合(合計) |

0~3歳 | 200% |

4~9歳 | 180% |

被保険者(子供)の契約年齢 | 祝金の受取時期と基準祝金額に対する受取割合 | |||

小学校入学 | 中学校入学 | 高校入学 | 大学入学 | |

満5歳10ヶ月直後の2月1日 | 満11歳10ヶ月直後の2月1日 | 満14歳10ヶ月直後の2月1日 | 満18歳直後の契約応当日 | |

0歳 | 20% | 30% | 50% | 100% |

1歳 | 20% | 30% | 50% | 100% |

2歳 | 20% | 30% | 50% | 100% |

3歳 | 20% | 30% | 50% | 100% |

4歳 |

| 30% | 50% | 100% |

5歳 |

| 30% | 50% | 100% |

6歳 |

| 30% | 50% | 100% |

7歳 |

| 30% | 50% | 100% |

8歳 |

| 30% | 50% | 100% |

9歳 |

| 30% | 50% | 100% |

上記のように「こども保険」では、小学校入学時からの祝金を全て受け取るには3歳までの加入が必要です。

0~3歳での加入では、合計で基準祝金額の200%、4~9歳での加入では合計で基準祝金額の180%が受け取れます。

| 被保険者契約年齢:0歳 基準祝金額100万円の場合 受取総額200万円 | ||||

| 受取時期 | 小学校入学 | 中学校入学 | 高校入学 | 大学入学 |

| 支払割合 | 20%(20万) | 30%(30万) | 50%(50万) | 100%(100万) |

基準祝金額100万円で0歳時に契約すると、小学校入学で20万円、中学校入学で30万円、高校入学で50万円、18歳で100万円と、合計で200万円受け取ることが可能です。

このように学資保険には大学入学時に備えて入る方が多いと思いますが、小学校、中学校、高校の入学時にもある程度お金がかかりますので状況によっては進学時に毎回祝金を受け取れるタイプを検討するのもおすすめです。

ただし、「こども保険」では大学在学中の費用は賄えないので、別に教育資金を用意しておく必要もあります。

なお、「こども保険」では受取時期が来た後に保険会社に請求すると祝金が受け取れるしくみです。

祝金の請求をしなかった場合、自動的に据え置かれて利息がつき、結果的に返戻率が上がります。

祝金が必要なければそのまま据え置いて、必要になった時にまとめて受け取ることもできます。

「5年ごと利差配当付こども保険」の加入できる被保険者と契約者の年齢と払込期間について

「こども保険」の契約者と被保険者(子供)の加入可能年齢は以下のようになっています。

契約者の加入可能年齢 | 20歳~60歳 |

被保険者(子供)の加入可能年齢 | 0歳~9歳 |

※出産前加入は出産予定日の140日前から可能 |

契約者の加入可能年齢については一般的に18歳~が多いのですが、「こども保険」では20歳~となっています。

一方、年齢の上限は60歳となっており標準的です。

被保険者(子供)は9歳まで加入可能なので、子供が小さいうちに学資保険に加入する機会がなかった方も契約できるようになっています。

「5年ごと利差配当付こども保険」の保険料と返戻率をシミュレーション

「こども保険」では、基準祝金額を50万円~500万円まで10万円単位で選ぶことができますが、ここでは基準祝金額100万円の場合の保険料・返戻率をシミュレーションしました。

<基準祝金額100万円、契約者が男性の場合のシミュレーション>

基本保険金額100万円、契約者:男性 | |||||

被保険者の加入年齢 |

| 契約者年齢 | |||

25歳 | 30歳 | 35歳 | 40歳 | ||

0歳 | 月の保険料 | 1万695円 | 1万856円 | 1万1,173円 | 1万1,696円 |

払込総額 | 231万120円 | 234万4,896円 | 241万3,368円 | 252万6,336円 | |

受取総額 | 200万円 | 200万円 | 200万円 | 200万円 | |

返戻率 | 86.57% | 85.29% | 82.87% | 79.16% | |

1歳 | 月の保険料 | 1万1,292円 | 1万1,439円 | 1万1,735円 | 1万2,226円 |

払込総額 | 230万3,568円 | 233万3,556円 | 239万3,940円 | 249万4,104円 | |

受取総額 | 200万円 | 200万円 | 200万円 | 200万円 | |

返戻率 | 86.82% | 85.70% | 83.54% | 80.18% | |

2歳 | 月の保険料 | 1万1.970円 | 1万2,103円 | 1万2,378円 | 1万2,839円 |

払込総額 | 229万8,240円 | 232万3,776円 | 237万6,576円 | 246万5,088円 | |

受取総額 | 200万円 | 200万円 | 200万円 | 200万円 | |

返戻率 | 87.02% | 86.06% | 84.15% | 81.13% | |

3歳 | 月の保険料 | 1万2,743円 | 1万2,863円 | 1万3,120円 | 1万3,552円 |

払込総額 | 229万3,740円 | 231万5,340円 | 236万1,600円 | 243万9,360円 | |

受取総額 | 200万円 | 200万円 | 200万円 | 200万円 | |

返戻率 | 87.19% | 86.38% | 84.68% | 81.98% | |

<基準祝金額100万円、契約者が女性の場合のシミュレーション>

基本保険金額100万円、契約者:女性 | |||||

被保険者の加入年齢 |

| 契約者年齢 | |||

25歳 | 30歳 | 35歳 | 40歳 | ||

0歳 | 月の保険料 | 1万508円 | 1万663円 | 1万894円 | 1万1,203円 |

払込総額 | 226万9,728円 | 230万3,208円 | 235万3,104円 | 241万9,848円 | |

受取総額 | 200万円 | 200万円 | 200万円 | 200万円 | |

返戻率 | 88.11% | 86.83% | 84.99% | 82.64% | |

1歳 | 月の保険料 | 1万1,112円 | 1万1,258円 | 1万1,476円 | 1万1,771円 |

払込総額 | 226万6,848円 | 229万6,632円 | 234万1,104円 | 240万1,284円 | |

受取総額 | 200万円 | 200万円 | 200万円 | 200万円 | |

返戻率 | 88.22% | 87.08% | 85.42% | 83.28% | |

2歳 | 月の保険料 | 1万1,795円 | 1万1,931円 | 1万2,139円 | 1万2,419円 |

払込総額 | 226万4,640円 | 229万752円 | 233万688円 | 238万4,448円 | |

受取総額 | 200万円 | 200万円 | 200万円 | 200万円 | |

返戻率 | 88.31% | 87.30% | 85.81% | 83.87% | |

3歳 | 月の保険料 | 1万2,574円 | 1万2,702円 | 1万2,897円 | 1万3,164円 |

払込総額 | 226万3,320円 | 228万6,360円 | 232万1,460円 | 236万9,520円 | |

受取総額 | 200万円 | 200万円 | 200万円 | 200万円 | |

返戻率 | 88.36% | 87.47% | 86.15% | 84.40% | |

学資保険は被保険者(子供)の加入年齢が上がると、それに伴って返戻率が下がる傾向がありますが、「こども保険」では、少なくとも3歳までは加入年齢が上がるほど返戻率が高くなっています。

また、学資保険は契約者が女性の場合、返戻率が上がりますが、「こども保険」でも同様で、女性を契約者にすると男性を契約者にした時より1.5%~2.5%程度返戻率が上がります。

「こども保険」は、返戻率が70%台後半~80%台後半と、他の保障型学資保険と同様に元本割れする商品なので、高返戻率を求める場合は貯蓄型の学資保険から選ぶほうがよいでしょう。

東京海上日動あんしん生命「こども保険」の詳細一覧

こども保険の詳細 | ||

保険期間 | 22歳まで | |

加入可能年齢 | 0歳~9歳 | |

祝金給付年齢 | 0歳~3歳加入 | 4歳~9歳加入 |

5歳/11歳/14歳 | 11歳/14歳 | |

満期年齢 | 18歳 | |

払込期間 | 18歳払込 | |

契約者年齢 | 20歳~60歳 | |

払込免除 | 標準付帯 | |

育英年金 | あり(名称:養育年金) | |

基準祝金額の50% | ||

死亡保障(子供) | 被保険者が不慮の事故や所定の感染症で亡くなった場合、基準祝金額の200%を支給 | |

上記に当てはまらない場合、保険加入期間に応じた死亡給付金を支給 | ||

祝金支払日 | 支払年齢の10ヶ月経過直後の2月1日 | |

満期保険金支払日 | 満18歳直後の契約応当日(出産前加入特則を付加した場合は満17歳) | |

医療保障 | なし | |

保険料の支払い方法 | 口座振替、送金、クレジットカード、団体扱(団体加入の場合) | |

東京海上日動あんしん生命「こども保険」の6つのメリット

東京海上日動あんしん生命「こども保険」の6つのメリットを紹介します。

養育年金が付帯している

「こども保険」には養育年金が付帯しており、契約者が死亡または高度障害状態になった場合には、基準祝金額の50%が毎年受け取れます。

基準祝金額100万円のプランで契約していれば、毎年50万円が受け取れる計算です。

また「こども保険」は払込免除が標準付帯なので、契約者が死亡または高度障害状態になった際には以降の保険料の払込が免除され、祝金などは予定通り受け取れます。

契約者に万一のことがあった後も、子供たちの生活は続くので、養育年金が付いているともしもの時もある程度の収入が確保でき、安心感が違います。

養育年金は保障型学資保険ならではのものなので、保障を重視する方には「こども保険」はおすすめです。

子供の死亡保障が付帯

「こども保険」は、子供が万一亡くなってしまった場合の保障も手厚くなっています。

学資保険では、死亡保障は死亡給付金のみの場合が多く、災害死亡保険金で基準祝金額の200%が受け取れるというのは珍しいです。

災害死亡保険金 | 被保険者が不慮の事故による障害を直接の原因として、事故の日からその日を含めて180日以内に死亡した時 | 基準祝金額×200% |

被保険者が所定の感染症を直接の原因として死亡した時 | ||

死亡給付金 | 被保険者が死亡した時(災害死亡保険金を支払われる場合を除く) | 保険加入期間に応じた金額 |

5年ごとに利差配当がある

契約が続いている場合、5年ごとの配当金は自動的に積み立てられて利息がつきます。

保険会社に請求すると配当金を受け取ることができるしくみです。

ただし、保険会社の運用実績によっては配当金が出ない場合もあります。

現在は超低金利のため配当金が出る可能性は低いと言わざるを得ませんが、利差配当がある学資保険はインフレにも対応できる可能性があるというメリットがあります。

利差配当がある分、返戻率は下がっていますので注意してください。

最後の祝金(満期保険金)受け取り後も22歳まで保障が続く

「こども保険」では18歳で保険料の払込が終わり、18歳で最後の祝金を受け取りますが、保障はその後22歳まで続きます。

他の学資保険では、満期期間の終了時に満期額を受け取るプランが多い中、東京海上日動あんしん生命「こども保険」は少し違うことがわかります。

大学卒業まで養育年金を始めとする保障が受けられるため安心感がありますね。

保険料のまとめ払いができる

「こども保険」では、余裕のあるときに保険料のまとめ払いができます。

まとめ払いをすると保険料の割引が受けられ、結果的に返戻率が上がります。

ボーナスや臨時収入があった場合にまとめ払いをしてみるのもいいでしょう。

保険料の一括払い | 月払い保険料をまとめて3~12ヶ月分払い込めます。 |

(月払い契約の場合) | 所定の割引率で保険料の割引が受けられます。 |

払込時期が来るまで保険会社で預り金として積み立てられ、払込時期が来るごとに支払いに充当されます。 | |

保険料の前納 | 将来の年払い保険料を2年以上(所定の期間内)まとめて払い込めます。 |

(年払い契約の場合) | 所定の割引率で保険料の割引が受けられます。 |

保険会社が所定の利率で積み立て、年単位の契約応当日に保険料の払込に充当されます。 |

クレジットカードで保険料の支払いができる

「こども保険」では、保険料の支払い方法が下記の4種類から選べます。

- 口座振替:指定口座から自動振替

- 送金:指定口座に振込

- クレジットカード払い:契約者名義のクレジットカードから払込

- 団体扱:団体扱契約の場合、勤務先などの団体経由で払込

「こども保険」ではクレジットカード払いができるので、効率よくカードのポイントを貯めることができて便利です。

例えば基準祝金額100万円で、子供が0歳、夫が30歳の時に夫名義で加入すると、月々の保険料は1万663円ですが、100円につき1ポイント貯まるクレジットカードで支払えば、月に106ポイント、1年に1,272ポイント、18年で22,896ポイント貯まります。

学資保険はクレジットカード払いができないことも多いので、カード払いができるのはポイントの面でも嬉しいですね。

東京海上日動あんしん生命「こども保険」の3つのデメリット

東京海上日動あんしん生命「こども保険」の3つのデメリットを紹介します。

保障型の学資保険のため返戻率が低い

「こども保険」は養育年金を始めとする保障が付帯している分、返戻率は70%台後半~80%台後半と、元本割れするほど返戻率が低いのがデメリットです。

ただし医療保障は付帯していないので、ある程度の貯蓄性と保険としての機能を両立できているとは言えます。

しかし、医療保障が付けられないことで、保障重視の方には中途半端に見えるかもしれません。

もし学資保険に手厚い保障を望むなら医療保険が付けられる学資保険を、高返戻率を望むなら返戻率110%を超える商品もある貯蓄型の学資保険を選択肢に入れるといいでしょう。

養育年金の支給対象範囲が狭い

養育年金は契約者に万一のことがあった際に支給されるのですが、判定基準は保険会社によって異なります。

東京海上日動あんしん生命の「こども保険」では、契約者が死亡または高度障害状態になった場合が対象です。

この判定基準は比較的厳しいほうで、判定基準が緩い保険会社では、悪性新生物(がん)や急性心筋梗塞、脳卒中、要介護状態といった場合でも養育年金が支払われます。

万一のことはない方がいいですが、それでも万一の際を考えると、養育年金支給の判定基準が厳しいのは残念な点です。

満期保険金の受取時期に注意が必要

「こども保険」では、小学校入学~高校入学までの祝金は必ず入学前の2月1日以降に受け取ることが可能です。

ただし、大学入学時の祝金(満期保険金)については、満18歳直後の契約応当日以降に受け取ることになるため注意が必要です。

契約日が被保険者(子供)の誕生日~3月31日の間であれば高校在学中の契約応当日に満期保険金を受け取ることが可能ですが、契約日がこれに当てはまらない場合は大学入学後に満期保険金を受け取ることになります。

出生前加入特則を付加して契約していれば、満17歳直後の契約応当日以降に満期保険金を受け取ることが可能です。

東京海上日動あんしん生命「こども保険」の総合評価

返戻率・保障内容を考えると、他にもおすすめの学資保険はある

「こども保険」は養育年金が付帯しているのが魅力の保障型学資保険ですが、それゆえに返戻率が低く、また医療保障が付けられない点がネックです。

ただ、医療保障を付けるとさらに返戻率が下がることになるので、学資保険に医療保障が必要かというと、人によって考え方は違ってくるでしょう。

「こども保険」は万一の際の養育年金と貯蓄性をバランスよく両立している学資保険とも言えるので、保障も貯蓄も両方必要という方にはおすすめできます。

保障型の学資保険なら、養育年金の支給対象範囲が広いものがおすすめ

返戻率を犠牲にして保障型の学資保険を選ぶのであれば、養育年金の支給対象が幅広いものを選ぶのがおすすめです。

前述の通り、「こども保険」では契約者が死亡または高度障害状態になった場合に養育年金が支給されますが、悪性新生物(がん)や急性心筋梗塞、脳卒中、要介護状態といった場合でも養育年金の支給対象になる学資保険を選んでおけばさらに保障型のメリットが得られます。

貯蓄型の学資保険にすれば返戻率は大幅に上がる

また貯蓄型の学資保険を選べば、返戻率は109%を超えるようなものも存在します。

貯蓄型の学資保険では養育年金は付いていませんが、基本的に払込免除は付帯しています。

貯蓄型の学資保険でも契約者が死亡または高度障害状態になった場合には、以降の保険料の払込が免除され、学資金は契約どおり受け取れるのです。

貯蓄型だと、払い込んだ保険料総額が1割も増えるのですから、払込免除が付帯していればそれで十分という方は、返戻率が大幅に上がる貯蓄型学資保険を選択肢に加えるのもおすすめです。

ただし、契約者に万一のことがあった場合に、養育年金があると家族の生活費の助けになることは間違いありません。

養育年金のない学資保険を選ぶのであれば、契約者に万一の際があった場合に、それ以降も家族が生活できるよう、加入している生命保険が十分な保障内容であるかなどを改めて確認しましょう。