第一生命の3つの学資保険の大きな違いは保険料払込の免除保障の内容!

第一生命の学資保険は、従来から提供されていた「Mickey」に加え、2014年に「こども応援団」が新たに商品として加わりました。

以前は5年ごと配当付こども学資保険となっていましたが、現在は2018年に「こども応援団A型」1種類と「MickeyB型、C型」2種類の合計3商品を「こども学資保険(2018)」として展開しています。

この3つの学資保険は、17歳または18歳から毎年、学資金・満期保険金を通算5回受け取れるプランです。

また払込期間も5歳、10歳、15歳、満期年齢までの17歳もしくは18歳までと選択することができます。

3つのプランの大きな違いは保険料払込の対象となる免除保障内容の違いです。詳しくみていきましょう。

第一生命のこども学資保険3種類は保険料払込免除の保障の範囲が違う!

こども応援団A型の内容

第一生命の学資保険「こども応援団A型」の特徴として、契約者の6つのリスク(所定のがん・急性心筋梗塞・脳卒中・要介護状態・身体障害状態・死亡)をサポートしてくれる保険料払込免除の保障内容があり、契約者が所定の状態になられた場合、それ以降の保険料の払い込みが免除されます。

ご契約者の万が一の時保険料払込免除あり(契約者が死亡または所定の状態に該当されたとき)

被保険者が死亡した場合の保障死亡給付金あり

こども応援団A型

Mickey(B型)の内容

第一生命の学資保険「Mickey(B型)」のこども応援団A型との違いは、保険料払込の免除保障が、契約者が死亡された時のみ以降の保険料の払込が不要となるところです。

ご契約者の万が一の時保険料払込免除あり(契約者が死亡時)

被保険者が死亡した場合の保障死亡給付金あり

MickeyB型

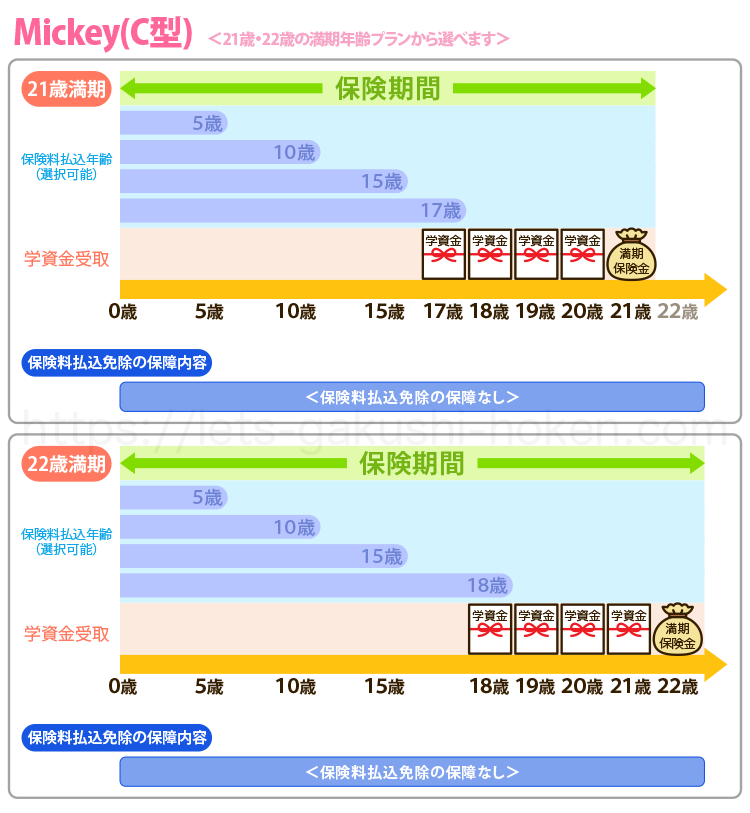

Mickey(c型)の内容

第一生命の学資保険「Mickey(c型)」は、保険料払込の免除保障がないプランとなり、契約者が万が一の場合でも保障されません。

3プランの中ではとにかく教育資金を貯めるだけを考えたプランとなります。

ご契約者の万が一の時保険料払込免除なし

被保険者が死亡した場合の保障死亡給付金あり

MickeyC型

第一生命こども学資保険の受け取れる学資金と満期保険金について

こども応援団A型、Mickey(B型)、Mickey(c型)の受け取れる学資金・満期保険金はどれも同じく以下の通りです。

学資金支払い開始年齢が17歳の場合満期の受取は21歳、開始年齢が18歳の場合は満期は22歳となります。

学資金も満期保険金も支払額は基準保険金額となっています。

第一生命こども学資保険の加入できる被保険者と契約者の年齢と払込期間について

第一生命のこども学資保険では、払込期間を5歳、10歳、15歳、満期年齢までが選べます。

払込期間によって被保険者の契約可能年齢が違います。

*出生前加入特則を適用した場合、お子様の出生予定日の140日前から加入することができます。

| 被保険者の契約可能年齢 | ||

| こども応援団A型 | MickeyB型 | MickeyC型 |

| 18歳~65歳 | 18歳~65歳 | 18歳~99歳 |

また被保険者の加入可能年齢ですが、第一生命の場合、「こども応援団A型」は契約者が18歳~65歳まで、「MickeyB型」は契約者が18歳~65歳まで、「MickeyC型」は18歳~99歳までとなっています。

「MickeyC型」は保険料払込免除特約が付いていないため、そのぶん契約者の年齢制限が99歳までとなっているようです。

この情報は公式ページのどこにも書かれていませんでしたので、コールセンターに問い合わせをしたところ 規約内容として間違いはないという事で確認済みです。

上限が99歳までということで、祖父母も契約者になれるため、子どもの両親に事情があって学資保険に契約できないという人にはとても味方になってくれる学資保険です。

第一生命こども学資保険の保険料と返戻率をシミュレーション

こども応援団A型上記の加入条件の場合、ぎりぎりですが元本割れしない返戻率となっています。

もし払込期間を18歳の満期までにした場合は残念ながら元本割れしてしまします。逆に保険料が高くなりますが、保険料払込期間を5歳、10歳にした場合、返戻率は上がることになります。

契約者の万が一のサポート内容がこれだけの保障がついたものはなかなか他の学資保険にはないところが魅力です。

Mickey(B型)

こども応援団A型より保障内容が少ないため、返戻率も少し上がります。

他社の同じ条件の学資保険ではもっと返戻率が高いプランもあります。

払込期間が選べる、学資金、満期金が17歳もしくは18歳以降に毎年合計5回受け取れるというプランというのが自分の教育資金を受け取りたいプランであれば、他社の学資金が受け取れるプランと比較しながら考えてみましょう。

Mickey(c型)

保障がない分、第一生命こども学資保険のプランの中では返戻率は3プランの中で一番高くなります。

万が一の保障をつけずに教育資金を貯蓄していくのを目的にするなら、このプランがよいですが、最近の学資保険には保険料払込保障が付帯されていることがほとんどといっていいほどです。

その保障をないものを選ぶのであればもう少し返戻率が高くてもいいように感じます。

上記のプランは15歳払込時のシミュレーションですが、払込期間を5歳払込にし、基準保険金額を40万にした場合では返戻率104%となります。

支払い方を考えることで返戻率を少し上げることができます。

ただ月々の保険料は32032円と高額となり、5年間それを支払続けることができるかとなると、現実的には難しくなります。

苦情率・特約の有無

苦情率は、その会社の姿勢や顧客対応をはかる数字として参考になります。

大手の保険会社を比較してみると、どこも0.50%を超える水準となっており、なかには1.00%を超える高い苦情率の保険会社もみられます。

その点、第一生命では総合的な数字が0.34%と他社の保険に比べて低い数字となっており、他社に比べて抜きん出ています。

顧客対応に力を入れている会社といった印象です。

学資保険に医療特約が付帯できなくなったデメリットはありますが、コールセンターの対応は的確。

寄せられた意見や苦情にも真剣に回答、積極的に問題を解決しており、顧客からの評判も悪くはありません。

学資保険以外の保険に関する苦情も含まれますが、契約(加入時の説明や募集行為)について寄せられた238件の意見のうち、解決件数は224件。

数字にすると94.1%と高い水準です。

契約以外の収納(保険料の払い込み)や保全(契約後の手続き)に関する苦情についても、解決率は99%以上。

すべての苦情を合計した11,887件の解決率はトータルで99.6%となっています。

細かな問題にも誠意をもって対応しており、信頼のできる保険会社と言えるでしょう。

第一生命こども学資保険の詳細を一覧で確認

こども応援団A型の詳細は下表の通りです。

第一生命こども学資保険の詳細 | |

満期年齢 | 22歳(21歳)満期 |

加入可能年齢 | 0歳~10歳(払込期間によっては0歳~6歳まで) |

出産前加入 | 出産予定日の140日前から加入可能 |

祝金の受取時期 | 18歳(17歳)、19歳(18歳)、20歳(19歳)、21歳(20歳)、22歳(21歳) |

祝金の支払日

| 第1回の学資金(被保険者の年齢が17歳または18歳に達する年単位の契約応当日 |

第2回~第4回の学資金(第1回~3回の学資金の支払日の翌年の年単位の応当日) | |

満期祝金 | 22歳(21歳) |

払込期間 | 5歳払込、10歳払込、15歳払込、18歳(17歳)払込(満期年齢)、 |

契約者年齢 | 18歳~65歳(MickeyC型に関しては18歳~99歳) |

払込免除

| こども応援団(A型):契約者が死亡または所定の状態(所定のがん、急性心筋梗塞、脳卒中、所定の要介護状態、所定の身体障害状態、死亡)に該当されたとき |

Mickey(B型):契約者が死亡されたとき | |

Mickey(c型):免除保障なし | |

育英年金 | なし |

医療保障 | なし |

死亡保障 | 死亡給付金あり |

付帯できる特約 | 指定代理請求特約 |

保険料の支払い方法 | 口座振替、送金、※クレジットカード(第1回保険料のみ) |

第一生命の学資保険「こども学資保険」のメリット

こども応援団A型は保険料払込の免除保障が6つのリスク時にもしっかり保障

「こども応援団A型」の一番のメリットは契約者の保障内容が手厚いところです。

契約者が所定のがん、急性心筋梗塞、脳卒中、要介護状態、身体障害状態、死亡に該当した際、保険料払込が免除されることになります。

契約者が万が一の時の保障が充実し、その後の教育資金の不安に備えることができます。

払込期間が選べ、自分好みの資金設計ができる

払込期間が一番短い5歳払込から10歳、15歳、17歳か18歳の満期年齢まで払込期間から選択することができます。

経済的に負担がなければ、5年や10年で支払いを終えてしまうのも一つの方法と言えるでしょう。

少しでも返戻率を高くしたい場合、月々の保険料が支払い続けれる金額であるなら、少しでも短い払込期間を選択できます。

ただ、途中で保険料が支払えなくなってしまっては解約せざるを得なくなり、学資保険に入る意味がありません。

将来のライフプランをしっかり考え、無理のない自分のプラン設計をたてるようにしましょう。

子供が誕生する140日前から契約可能

現在では共働き世帯が増え、育児や託児などさまざまな事情で、0歳ちょうどの加入が難しいケースが増えてきました。

現在、出産前に準備したいという声を受けて、140日前から契約が可能な保険商品が増えています。

出産したあとは赤ちゃんのお世話にかかりきりになり、生活が慌ただしくなります。

とはいえ子どもの教育費も忘れずに準備しておきたいので、出産前に加入しておくことが一つの選択肢となっているのです。

妊娠中に加入しておけば、保険料の払い込みも少し早まり、そのため、満期保険金の受け取りタイミングが早くなります。

6ヶ月程度の差ではありますが、満期が早くに訪れることで学資金が早期に用意できるメリットがあります。

さらに支払う保険料も少し安くなり、保険料の払込も早く終わることになります。

注意点として、毎月の保険料の支払いは加入月から始まります。

出費が増える点についてはきちんと家族間で話し合い、納得したうえで契約を行いましょう。

被保険者の加入年齢の幅が広く、祖父母も安心して加入できる

「加入できる被保険者」のところでもご紹介しましたが、被保険者の加入可能年齢は18歳~65歳、「MickeyC型」に関しては18歳~99歳となっています。

あまりこの情報は記載されていませんが、コールセンターに問合せをしましたところ、「規約内容として間違いはない」という返答でした。

上限が99歳までという条件はあまり聞いたことがありませんが、高齢者でも可能ということで、祖父母が安心して加入できる学資保険ということになります。

ただ、MickeyC型は保険料払込免除特約が付いていないということを理解したうえで加入しなければなりません。

第一生命の学資保険「こども学資保険」のデメリット

こども応援団A型は特に返戻率は満期年齢までの支払期間だと元本割れしてしまう

18歳満了のスタンダードなプランでも、返戻率はやや元本割れを起こしています。

契約者の年齢が35歳、40歳と進むごとに元本割れの割合も大きくなってきます。

シミュレーションでは契約者の年齢が40歳になると、支払い期間を早くした15歳で払込期間が満了したとしても返戻率は100%を下回り元本割れする計算となります。

メリットである保障の厚さを考慮するか、多少元本割れするリスクをとるかが加入のポイントになるでしょう。

医療保障がない

以前までは医療特約として「医のいちばんNEO」「こども医のいちばんNEO」などが付帯できましたが、2019年現在では取り扱いがなくなっており、別に医療保険などで補わなければなりません。

以前は、病気やケガに備えるものとして、医療保険に入らなくても学資保険で備えられるため、返戻率が低くても結果的に保障が充実している商品となっていましたが、今は被保険者の医療面での保障はなくなりました。

特約に縛られず、学資金だけを積み立てられる点については魅力的ですが、学資保険に医療特約を付帯したい場合は、別の学資保険商品を検討することをおすすめします。

第一生命の学資保険「こども学資保険」の総合的評価

特徴は契約者万が一の時の保障内容

上記で述べてきたように、第一生命のこども学資保険の3プラン「こども応援団A型」「MickeyB型」「MickeyC型」の違いは保険料払込免除の保障内容の違いです。

その中でもこども応援団A型の保障内容は他にはない魅力があり、6大リスクの中には、日本人の死亡率トップ3に含まれている三大疾病がすべて含まれています。

契約者が万が一の場合、例外もありますが、病気に対処できる保険は魅力的です。

契約者の支払能力が滞ることがあっても、それまで払い込んだお金は学資金として受け取れるので、子どもが大きくなってからも安心です。

以前よりうま味が減少

以前に比べ、学資保険のうま味は以前に比べて下がってしまったのが少々残念です。

返戻率は100%前後、MickeyB型に保障が1種類しか付いていない、医療特約が削除されるなど、さまざまな変更点が魅力を弱めてしまった印象もあります。

シミュレーションによっては元本割れするリスクもあるので、加入を検討する際には支払総額と受取総額をよく確認する必要があるでしょう。

他社と比較するうえで、苦情率の少なさなどは考慮の余地がありますが、受け取れる金額でみれば特別飛び抜けているわけではありません。

こども応援団のように、すべてのプランに6つの保障が付いているならばまだしも、Mickeyにはそれほど突出した特徴があるわけではないので、貯蓄性を期待するならば他のプランもあわせて検討したいところです。

ただし、すでに加入中の医療保険や生命保険が第一生命である場合は、学資保険をセットにすることで保険会社が統一できるメリットがあります。