5年ごと利差配当付とは

学資保険のプランの中に、5年ごと利差配当付保険というプランがあります。

日常ではあまり見かけない言葉ですが、学資保険、さらに生命保険など他の保険にも適用されている保険です。

これは簡単に言えば、その会社が運用して予定としていた収益を実際に運用してできた収益が上回り、その損益の余ったお金があった場合に、契約者に配当金として分配される保険をいいます。

配当金として5年ごとに分配する仕組みの「5年ごと利差配当型」が主流となっています。

もっと簡単に説明すると、「あなたの学資保険のお金を上手に運用させてもらって、利益が出たときに配当金として5年ごとにお渡しします」ということです。

何となくわかったような、わからないような「5年ごと利差配当」の仕組みについてもう少し詳しく説明しましょう。

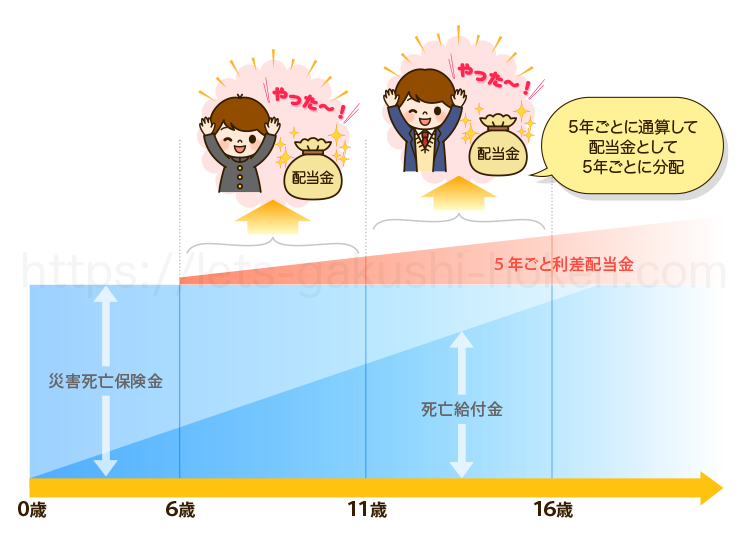

<5年ごと利差配当付学資保険のイメージ例>

5年ごと利差配当金

5年ごと利差配当の仕組みとは

保険会社は、多くの契約者から保険料を預かり、そのお金を使って突発的な出来事への保障や保険金の支払いを行っています(この仕組みを相互扶助といいます)。

銀行と同じように預かったお金を資金として動かして、利益を得る努力をしています。

そして得られた一定の利益を各契約者の積立て金に上乗せするのですが、それを保険用語で「予定利率」と呼んでいます。

この予定利率以上の利益が出たときに、契約者に還元するのが利差配当、それを5年ごとに損益を計算して配当されるのが5年ごと利差配当となります。

この配当金は、配当金が発生した場合、請求すれば5年ごとに受け取ることもできますし、請求しなければ自動的に据置になり後でまとめて受け取ることもできます。

5年ごと利差配当のメリット

メリットは、学資保険金にプラスαでお金を受け取れる点です。

先ほどもお伝えしましたが、保険会社はたくさんの保険料を資金として動かし、利益を得る努力をしています。

その運用方法は、株に替えたり、国債に投資したりと様々です。

つまり、その時の経済状況がよければ多くの配当金を得ることも期待できるということ。

皆さんにとっては臨時ボーナス、予定外収入と同じに考えてください。

5年ごと利差配当のデメリット

デメリットは、必ずしも配当があるとは限らないことと、無配当の商品と比べて保険料が高め、の2点です。

経済状況で運用率が左右されるため、景気が悪くなると会社としての利益も少なくなります。

そうなると配当金が少なくなったり、場合によっては配当がない時もあります。

商品の説明書きでも「5年ごと積立配当金は運用実績によって増減し、お支払いできないこともあります。」と明記されています。

また無配当に比べると保険料が高くなる傾向もあります。

保険料については契約内容や契約者および被保険者(子供)の条件にもよりますので、アドバイザーと相談されることが大切です。

5年ごと利差配当のある学資保険と配当の無い学資保険の違い

前項で、無配当 という言葉が出てきました。

無配当とは、利益の還元がされない配当金の分配がない仕組みのことです。

しかし、配当があっても無くても主契約としては大きな違いはありません。

そもそも学資保険は、子供の教育資金を貯めるのが目的。

その基本スタイルは変わらず、積立型であっても保証型であってもその点は同じです。

違うのは5年ごとの臨時ボーナス(配当)があるか、無いかになりますね。

5年ごと利差配当付きの学資保険は?

さて、5年ごと利差配当の意味や仕組みが分かったところで、どの学資保険についているのか気になりますね。

いくつかの保険の中で、「5年ごと利差配当付き」とアピールしている学資保険は次の6つの保険です。

- 東京海上日動あんしん生命保険「こども保険」 5年ごと利差配当付こども保険

- 損保ジャパン日本興亜ひまわり生命保険「5年ごと利差配当付こども保険A型」

- 住友生命「こどもすくすく保険」 5年ごと利差配当付こども保険普通保険

- 三井住友海上あいおい生命「&LIFEこども保険」 5年ごと利差配当付こども保険 Ⅰ型

- フコクしんらい生命保険「こども保険 成長樹」 5年ごと利差配当付こども保険

- FWD富士生命保険「こども保険」5年ごと利差配当付こども保険

学資保険では上記のように「5年ごと利差配当付き」のプランとして提示していないプランでも規定により配当金を分配する保険会社もあります。

たいてい学資保険の約款に記載されていますから、確認しておくとよいでしょう。

今回は「5年ごと利差配当付き」と提示された学資保険の特徴をご紹介します。

東京海上日動あんしん生命保険「こども保険」5年ごと利差配当付こども保険

東京海上日動あんしん生命保険

5年ごと利差配当付こども保険

| 保険期間(満期) | 払込期間 | 返戻率(年払時) | 返戻率(月払時) | 月々保険料 | 払込総額 | 受取総額 | 保険金の受け取り時期 |

|---|---|---|---|---|---|---|---|

| 22歳 | 18歳 | 85.3% | 10,856円 | 2,344,896円 | 200万 | 6歳12歳15歳18歳 |

特徴

- 祝金の支払いあり

- 契約者が死亡・高度障害となった場合、保険料の払込みが免除、

- 契約者が死亡・高度障害となった場合、毎年養育年金が受取れる

- 子供が保険期間中に死亡した場合、災害死亡保険金または死亡給付金が受取れる

- 配当金はいつでも引き出し可能

注意事項

養育年金を受け取るにあたり、指定代理請求特約は付けておきましょう。

指定代理請求特約とは

保険金等の受取人が、病気やケガで保険金等を請求することができない等の場合に、あらかじめ指定された指定代理請求人が保険金等の代理請求を行うことができる特約

損保ジャパン日本興亜ひまわり生命保険「5年ごと利差配当付こども保険」

損保ジャパン日本興亜ひまわり生命保険

5年ごと利差配当付こども保険A型

| 保険期間(満期) | 払込期間 | 返戻率(年払時) | 返戻率(月払時) | 月々保険料 | 払込総額 | 受取総額 | 保険金の受け取り時期 |

|---|---|---|---|---|---|---|---|

| 22歳 | 22歳 | 70.7% | 10,715円 | 2,828,760 円 | 200万円 | 6歳12歳15歳18歳20歳22歳 |

特徴

- 祝金の支払いあり

- 契約者(親)に万が一(死亡や高度障害)のことがあった場合、保険料の払込みが不要

- 契約者(親)に万が一(死亡や高度障害)のことがあった場合、見舞金が受取れる

- 契約者(親)に万が一(死亡や高度障害)のことがあった場合、養育年金が受取れる

- 子供が死亡した場合、こども死亡保険金が受取れる

注意事項

養育年金を受け取るにあたり、指定代理請求特約は付けておきましょう。

また配当金は請求しないと受取れないため、請求手続きについて確認しておきましょう。

損保ジャパン日本興亜ひまわり生命保険

5年ごと利差配当付こども保険B型 プラン1

| 保険期間(満期) | 払込期間 | 返戻率(年払時) | 返戻率(月払時) | 月々保険料 | 払込総額 | 受取総額 | 保険金の受け取り時期 |

|---|---|---|---|---|---|---|---|

| 18歳 | 18歳 | 72.8% | 3,177円 | 686,232円 | 55万円 | 6歳12歳15歳18歳 |

損保ジャパン日本興亜ひまわり生命保険

5年ごと利差配当付こども保険B型 プラン2

| 保険期間(満期) | 払込期間 | 返戻率(年払時) | 返戻率(月払時) | 月々保険料 | 払込総額 | 受取総額 | 保険金の受け取り時期 |

|---|---|---|---|---|---|---|---|

| 18歳 | 18歳 | 90.2% | 10,267円 | 2,217,672円 | 200万円 | 6歳12歳15歳18歳 |

損保ジャパン日本興亜ひまわり生命保険

5年ごと利差配当付こども保険B型 プラン3

| 保険期間(満期) | 払込期間 | 返戻率(年払時) | 返戻率(月払時) | 月々保険料 | 払込総額 | 受取総額 | 保険金の受け取り時期 |

|---|---|---|---|---|---|---|---|

| 22歳 | 22歳 | 89.8% | 4,215円 | 1,112,760円 | 100万円 | 6歳12歳15歳18歳20歳22歳 |

損保ジャパン日本興亜ひまわり生命保険

5年ごと利差配当付こども保険B型 プラン4

| 保険期間(満期) | 払込期間 | 返戻率(年払時) | 返戻率(月払時) | 月々保険料 | 払込総額 | 受取総額 | 保険金の受け取り時期 |

|---|---|---|---|---|---|---|---|

| 22歳 | 22歳 | 89.9% | 8,430円 | 2,225,520円 | 200万円 | 6歳12歳15歳18歳20歳22歳 |

※こども保険A型は15歳18歳プランも選択可能です。 こども保険B型はプラン1.2が保険期間18歳満了、プラン3.4が22歳満了のプランです。 さらにプラン1.3は基準保険金額50万円、プラン2.4は100万円のプランとなります。

特徴

- 祝金の支払いあり

- 契約者(親)に万が一(死亡や高度障害)のことがあった場合、保険料の払込みが不要

- 子供が死亡した場合、こども死亡保険金が受取れる

注意事項

保険期間を18歳満了、22歳満了から選ぶことができ、基準保険金額50万円と100万円のプランが選べます。

配当金は請求しないと受取れないため、請求手続きについて確認しておきましょう。

住友生命「こどもすくすく保険」5年ごと利差配当付こども保険普通保険

住友生命

こどもすくすく保険

| 保険期間(満期) | 払込期間 | 返戻率(年払時) | 返戻率(月払時) | 月々保険料 | 払込総額 | 受取総額 | 保険金の受け取り時期 |

|---|---|---|---|---|---|---|---|

| 18歳 | 12歳 | 101.7% | 13,654円 | 1,966,176円 | 200万 | 12歳15歳18歳 |

特徴

- 祝金の支払いあり

- 契約者が死亡・高度障害となった場合、保険料の払込みが免除。

- 子供が死亡した場合、死亡給付金が受取れる

- 満期祝金が受取れる

- 医療保障が特約として付加できる

注意事項

養育年金を受け取るにあたり、指定代理請求特約は付けておきましょう。

なお、配当金については契約後6年目からの支払いとなります。

三井住友海上あいおい生命「&LIFEこども保険」5年ごと利差配当付

三井住友海上あいおい生命

5年ごと利差配当付こども保険Ⅰ型

| 保険期間(満期) | 払込期間 | 返戻率(年払時) | 返戻率(月払時) | 月々保険料 | 払込総額 | 受取総額 | 保険金の受け取り時期 |

|---|---|---|---|---|---|---|---|

| 22歳 | 18歳 | 68.1% | 12,235円 | 2,642,760 円 | 180万 | 6歳12歳15歳18歳 | |

| 22歳 | 18歳 | 62.8% | 6,630円 | 1,432,080円 | 90万 | 6歳12歳15歳18歳 |

特徴

- 祝金の支払いあり

- 契約者が死亡・高度障害となった場合、保険料の払込みが免除。

- 子供が死亡した場合、死亡給付金が受取れる

- 契約者が死亡・高度障害となった場合、保険期間満了時まで養育年金が受取れる

- 医療保障が特約として付加できる

注意事項

養育年金を受け取るにあたり、指定代理請求特約は付けておきましょう。

なお、配当金については契約後5年ごとに契約者配当金が支払われます。

フコクしんらい生命保険「こども保険 成長樹」5年ごと利差配当付こども保険

フコクしんらい生命保険

5年ごと利差配当付こども保険 成長樹

| 保険期間(満期) | 払込期間 | 返戻率(年払時) | 返戻率(月払時) | 月々保険料 | 払込総額 | 受取総額 | 保険金の受け取り時期 |

|---|---|---|---|---|---|---|---|

| 22歳 | 18歳 | 78.8% | 11,750円 | 2,538,000円 | 200万円 | 6歳12歳15歳18歳 |

特徴

- 祝金の支払いあり

- 契約者が死亡・高度障害となった場合、保険料の払込みが免除。

- 子供が災害により死亡(不慮の事故また、は所定の感染症で)した場合、災害死亡保険金が受取れる。

- 子供が病気により死亡した場合、死亡給付金が受取れる。

- 契約者が死亡・高度障害となった場合、保険期間満了時まで養育年金が受取れる

注意事項

養育年金を受け取るにあたり、指定代理請求特約は付けておきましょう。

なお、配当金については契約後5年ごとに契約者配当金が支払われます。

FWD富士生命保険「5年ごと利差配当付こども保険」

FWD富士生命保険

こども保険<現在販売停止中>

| 保険期間(満期) | 払込期間 | 返戻率(年払時) | 返戻率(月払時) | 月々保険料 | 払込総額 | 受取総額 | 保険金の受け取り時期 |

|---|---|---|---|---|---|---|---|

| 22歳 | 18歳 | 80.5% | 11,503円 | 2,484,648円 | 200万円 | 6歳12歳15歳18歳 |

特徴

- 祝金の支払いあり

- 契約者が死亡・高度障害となった場合、保険料の払込みが免除。

- 子供が災害により死亡(不慮の事故また、は所定の感染症で)した場合、災害死亡保険金が受取れる。

- 子供が病気により死亡した場合、死亡保険金が受取れる。

- 契約者が死亡・高度障害となった場合、保険期間満了時まで養育年金が受取れる

注意事項

養育年金を受け取るにあたり、指定代理請求特約は付けておきましょう。

なお、配当金については契約後5年ごとに契約者配当金が支払われます。

5年ごと利差配当付きについて

今回は商品名として「5年ごと利差配当付き」をアピールしている学資保険を6つご紹介しましたが、他にも特約(特則)扱いになっている学資保険もあります。

5年ごと利差配当付き学資保険で多くの蓄えができるとは言えませんが、臨時ボーナス感覚での収入があれば、子供のために何らかの役に立つのではないでしょうか。

それぞれの学資保険の特徴も含めて、メリットデメリットを考えつつしっかり検討してみてください。